Antti Mutanen  ,

Jari Viitanen

,

Jari Viitanen

Venäläisen tuontipuun rajahintojen ja Suomen kantohintojen väliset vuorovaikutussuhteet

Mutanen A., Viitanen J. (2017). Venäläisen tuontipuun rajahintojen ja Suomen kantohintojen väliset vuorovaikutussuhteet. Metsätieteen aikakauskirja vuosikerta 2017 artikkeli 7692. https://doi.org/10.14214/ma.7692

Tiivistelmä

Tutkimuksessa tarkasteltiin venäläisen tuontipuun rajahintojen ja Suomen kantohintojen välisiä vuorovaikutussuhteita eri astetta integroituneiden aikasarjojen analyysiin soveltuvalla versiolla Granger-kausaalisuustestistä. Lisäksi luotiin kataus Suomen ja Venäjän väliseen raakapuukauppaan viime vuosikymmeninä vaikuttaneisiin tekijöihin. Puutavaralajeittainen, kuukausittainen hinta-aineisto kattoi aikavälin 1995/1–2016/11. Tilastolliset analyysit suoritettiin sekä nimellisille että reaalisille hinnoille ja koko tutkimuksen aikajänteen lisäksi osajaksolle 1999/1–2008/12, joka rajasi hinnoissa ilmenneen poikkeuksellisen vaihtelun tarkastelun ulkopuolelle. Tulosten mukaan kotimaan kantohinnat olivat Granger-mielessä aiheuttaneet venäläisen tuontipuun rajahinnat koivutukkia lukuun ottamatta. Joidenkin puutavaralajien kohdalla havaittiin takaisinkytkentäsuhde rajahinnasta kantohintaan päin, mutta ilmiön olemassaoloon vaikutti käytetty hinta-aineisto ja tarkasteluajanjakso. Kantohintojen vaihtelut ovat edeltäneet venäläisen puun rajahintojen vaihtelua, ja tämä tulos tukee aiemmissa tutkimuksissa tehtyä havaintoa Suomen puumarkkinoiden hintajohtajuudesta suhteessa muiden maiden puumarkkinoihin Itämeren alueella.

Avainsanat

puun tuonti;

Suomen puumarkkinat;

hintavaikutukset;

Granger-kausaalisuus

-

Mutanen,

Luonnonvarakeskus (Luke), Talous- ja yhteiskunta, Joensuu

Sähköposti

antti.mutanen@luke.fi

- Viitanen, Luonnonvarakeskus (Luke), Talous- ja yhteiskunta, Joensuu Sähköposti jari.viitanen@luke.fi

Vastaanotettu 3.4.2017 Hyväksytty 12.6.2017 Julkaistu 5.7.2017

Katselukerrat 133773

Saatavilla https://doi.org/10.14214/ma.7692 | Lataa PDF

Supplementary Files

1 Johdanto

Suomen puumarkkinoiden taloustieteellinen tutkimus on ollut viimeisen kymmenen vuoden aikana vähäistä. Samaan aikaan metsäteollisuus on käynyt läpi merkittävän rakennemuutoksen, joka osin jatkuu edelleen. Paperin tuotanto ja vienti ovat supistuneet, mutta kapasiteetti on kasvanut sellun ja kartongin tuotannossa. Vaikka vuosi 2016 oli sahatavaran viennin ennätysvuosi, on sahatavaran tuotanto edelleen kaukana 2000-luvun alkuvuosien lukemista. Vanerin tuotanto on puolestaan jäänyt vuoden 2008 jälkeen aiempaa selvästi alemmalle tasolle. Myös metsähakkeen käyttö bioenergian tuotannossa on kasvanut. Edellä kuvatut muutokset metsäteollisuuden tuotteiden ja puupohjaisen energian tuotannossa ovat epäilemättä vaikuttaneet puun kysyntään. Puun tarjontaan ovat puolestaan todennäköisesti vaikuttaneet esimerkiksi Suomen metsien kasvun kiihtyminen, metsäverotuksessa tapahtuneet muutokset sekä vuoden 2014 alusta voimaan tullut uusi metsälaki, joka sallii hakkuiden toteuttamisen aiempaa vapaammin. Tuontipuun saatavuuteen ja kilpailukykyyn ovat heijastuneet etenkin Venäjän raakapuun vientiin liittyvät poliittisen ratkaisut. Vuoden 2008 globaalin finanssikriisin ja sitä seuranneen metsäteollisuuden suhdannekuopan jälkeen puun käyttö Suomessa on hiljalleen elpynyt. Kasvu on kohdistunut ensisijaisesti kotimaiseen puuhun samalla, kun tuontipuun osuus puun kokonaiskäytöstä on pienentynyt.

Koska puun kysyntä ja tarjonta Suomessa ovat muuttuneet rakenteellisesti ja koska puumarkkinoiden toimintaa koskeva tutkimustieto on pääasiassa vuosituhannen vaihteesta ja sitä edeltävältä ajalta, tutkimustiedon päivittämisen ja syventämisen tarve on ilmeinen. Tarvetta korostavat toteutetut, aloitetut ja suunnitellut investoinnit metsäteollisuuteen ja puupohjaisen bioenergian tuotantoon. Investointien myötä puun käyttö Suomessa kasvaa, ja vaikutusten luotettava arviointi vaatii empiiristä ja ajantasaista tietoa raakapuumarkkinoiden dynamiikasta sekä tekijöistä, jotka vaikuttavat puulajikohtaisesti raakapuun kysyntään, tarjontaan ja hinnanmuodostukseen.

Tässä tutkimuksessa tarkastellaan puun tuonti Venäjältä Suomeen ja erityisesti tuontipuun ja kotimaisen puun hintavaihteluiden vaikutussuuntia. Itämeren alueella suurimmat kansainväliset puuvirrat ovat suuntautuneet ja suuntautuvat yhä Venäjältä Suomeen (Viitanen ja Karvinen 2010; FAOSTAT 2017; Mustonen ym. 2017). Aiemmissa Suomen puumarkkinoiden kysyntää ja tarjontaa analysoinneissa tutkimuksissa puun tuontia ei kuitenkaan ole välttämättä huomioitu lainkaan (esimerkiksi Hetemäki ja Kuuluvainen 1992; Toppinen ja Kuuluvainen 1997; Mutanen ja Toppinen 2005). Syynä on tyypillisesti ollut, että tuontimäärää on pidetty tarkasteltavan puutavaralajin kokonaiskysynnän kannalta vähäisenä. Lisäksi tutkimusten painopiste ei ensisijaisesti ole ollut puun tuonnissa ja sen lainalaisuuksissa, vaan esimerkiksi hintasuositussopimusneuvottelujen tai metsäverouudistuksen vaikutusten arvioinnissa. Puun tuontiin keskittyneissä tutkimuksissa tarkastelun kohteena ovat usein olleet puun tuontimäärät, niiden määräytymiseen vaikuttavat tekijät sekä kotimaisen ja tuontipuun välinen korvaavuus-täydentävyyssuhde (esimerkiksi Tilli ym. 2001; Tilli ym. 2002; Tilli ym. 2004; Hautamäki ym. 2012). Lähtökohtana ovat olleet täydellisen kilpailun markkinat ja tuontipuun hintojen eksogeenisuus suhteessa Suomen puumarkkinoihin. Tällöin on oletettu venäläisen tai yleisesti tuontipuun hintojen määräytyvän erillään Suomen puumarkkinoista, eikä suomalaisten yritysten puunhankintapäätöksillä ole ajateltu olevan vaikutusta tuontipuun hintatasoon.

Tuontipuun ja kotimaisen puun hintojen ajallista kehitystä on tarkasteltu myös yhden hinnan lain näkökulmasta (Mutanen ja Toppinen 2007; Kuuluvainen ym. 2017), jonka mukaan käytäessä alueiden välistä kauppaa homogeenisilla tuotteilla tuotteiden hintojen tulisi kehittyä yhdenmukaisesti, kun markkinoilla vallitsee täydellisen kilpailun olosuhteet. Tulosten mukaan hintakehitys ei ole täysin ollut yhden hinnan lain mukaista. Yhdenmukaisinta hintakehitys on ollut kotimaisen kuusitukin ja venäläisen tuontikuusitukin välillä (Mutanen ja Toppinen 2007). Pölkki (2008) toteaakin kilpailun olleen kireintä havutukista Venäjän puunhankinnassa.

Tässä tutkimuksessa analysoidaan puutavaralajeittain kotimaisen puun ja venäläisen tuontipuun hintojen vuorovaikutussuhteita. Lisäksi luodaan katsaus tärkeimpiin Suomen ja Venäjän väliseen raakapuukauppaan vaikuttaneisiin tekijöihin. Tavoitteena on löytää vastaus vuorovaikutussuhteiden suunnalle: onko venäläisen tuontipuun hinta heijastunut kotimaisen puun hintaan, onko vaikutussuunta ollut päinvastainen vai onko sitä havaittavissa lainkaan? Tulokset ovat tärkeitä jatkoanalyysien kannalta, sillä niiden perusteella voidaan arvioida esimerkiksi sitä, voidaanko venäläisen tuontipuun hintaa pitää perustellusti eksogeenisena suhteessa kotimaan puumarkkinoihin ja kuinka tuonnin vaikutukset on tarkoituksenmukaisinta huomioida taloustieteellisissä Suomen puumarkkinoiden mallinnuksissa.

2 Venäläisen puun tuonti Suomeen

Puun tuonnilla Venäjältä Suomeen on pitkät perinteet alkaen 1700–1800 -lukujen taitteesta, jolloin Pielisen ympäristöön ryhdyttiin perustamaan sahoja (Pölkki 2008). Tärkeimpinä syinä puun tuontiin Venäjältä ovat olleet Venäjän metsävarat, joiden käytön intensiivisyys on Suomeen verrattuna ollut alhainen sekä logistiset yhteydet: aiemmin uittoväylät ja myöhemmin raideleveydeltään yhteensopivat rautatiet. Puun tuonti jatkui Venäjän vallankumouksesta huolimatta, mutta katkesi toisen maailmansodan jälkeen käynnistyäkseen uudelleen 1950-luvulla (Pölkki 2008). Puun tuonti oli ennen Neuvostoliiton hajoamista bilateraalista clearing-kauppaa eli säänneltyä ja ylätason sopimuksiin perustuvaa, ei siis markkinaehtoista (Ollonqvist ja Viitanen 2004). Suurin osa tuonnista 1980-luvun loppupuoliskolle saakka oli havupuuta, mutta tilanne muuttui, kun Suomessa ryhdyttiin valmistamaan sulfaattisellua koivusta ja koivukuitupuun tuontimäärät alkoivat kasvaa (Metsätilastollinen vuosikirja 2014). On arvioitu, että investointipäätökset lehtisellun tuottamiseen Suomessa olisivat perustuneet mahdollisuuteen tuoda koivukuitupuuta Neuvostoliitosta (Mutanen 2004). Suomen koivukuitupuuta jalostavien tuotantolaitosten raaka-ainetarve onkin ylittänyt koivukuitupuun kotimaan kestävät hakkuumahdollisuudet (ks. esimerkiksi Sevola 2004).

Neuvostoliiton hajoaminen aloitti uuden aikakauden puun tuonnissa. Venäjän metsäteollisuus ajautui kriisiin ja sen puunkäyttö väheni merkittävästi (Jutila 2009). Hakkuuyritykset yksityistettiin, jolloin syntyi suuri joukko puun tarjoajia, joiden taloudellinen tilanne oli usein heikko ja puun vientikauppa nähtiin keinona saada valuuttatuloja (Myllynen 1996). Raakapuun vientiä Venäjältä kuitenkin säänneltiin vientikiintiöiden sekä tiettyjä puutavaralajeja koskeneiden vientitullien avulla. Puun vienti vapautui vähitellen, ja vuosina 1995–1996 poistettiin viimeiset raakapuun vientiä koskeneet rajoitukset sekä vielä voimassa olleet havutukkipuun vientitullit (Myllynen 1996; taulukko 1). Suomalaiset puun ostajat olivat Venäjän puunhankinnassa uudessa tilanteessa. Aiemmin puukauppaneuvottelut käytiin ja puukauppasopimukset solmittiin valtiollisen puun vientimonopolin Exportlesin kanssa (Myllynen 1996). Nyt sopijaosapuolena oli joukko erikokoisia ja eri tavoin toimivia puuntoimittajia, jolloin esimerkiksi puun toimitusvarmuuteen liittyvät riskit kasvoivat.

Hintaneuvottelukäytäntö yksityistetyn Exportlesin kanssa kuitenkin jatkui, ja sen kanssa sovitut hinnat toimivat referenssihintoina myös muille puuntoimittajille. Exportlesin ajauduttua vararikkoon 1990-luvun loppupuolella Venäjän Puunviejien Liitto korvasi sen aseman venäläisenä neuvotteluosapuolena. Keskeisin neuvottelukohde oli eniten tuodun puutavaralajin, koivukuitupuun, hinta Suomen rajalla. Tukkikauppa oli kuitupuukauppaa monimuotoisempaa, ja hintaneuvottelut päättyivät tukin osalta jo 1990-luvulla. Muilla Venäjältä paljon puuta tuonneilla mailla, kuten Ruotsilla tai Virolla, ei ollut Suomen kaltaista tuojayritysten yhteistä neuvottelukäytäntöä. (Pölkki 2008)

Suomalaisten yritysten puunhankinta uudessa toimintaympäristössä vaati hankintaorganisaatioiden luontia Venäjälle, luottamuksellisten liikesuhteiden rakentamista, puun alkuperän seurantajärjestelmiä ja esimerkiksi investointeja logistiikkaan, kuten terminaaleihin ja kuljetuskalustoon. Suomalaiset puun tuojat hankkivat Venäjältä myös omia metsänvuokra-alueita ja hakkuuyrityksiä sekä investoivat puutuoteteollisuuteen erityisesti 2000-luvun alkupuolella. Yrityksillä oli myös suunnitelmia sellun tuotannon käynnistämiseksi Venäjällä, mutta nämä haudattiin myöhemmin toimintaympäristön epävarmuuden lisääntyessä.

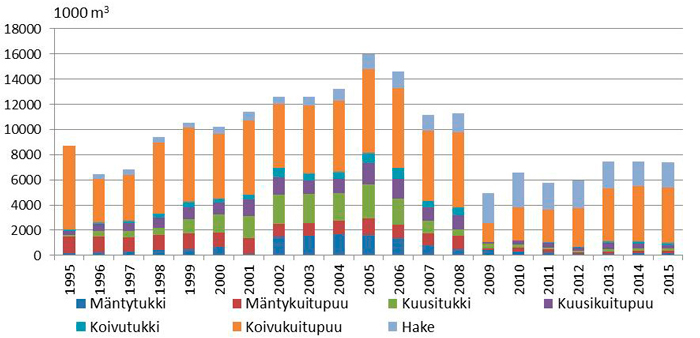

Puun tuontimäärät Venäjältä Suomeen alkoivat kasvaa 1990-luvun loppupuolella ja samalla tuonnin puutavaralajivalikoima monipuolistui (kuva 1). Suhteellisesti eniten kasvoi havutukkien, erityisesti kuusitukin tuonti. Kun vuonna 1994 kuusitukkia tuotiin Venäjältä Suomeen 90 000 kuutiometriä, oli kuusitukin tuonti 2,7 miljoonaa kuutiometriä puun tuonnin huippuvuonna 2005 (Tulli 2017). Venäläisen mäntytukin osalta vastaavat tuontiluvut olivat 138 000 kuutiometriä vuonna 1994 ja 1,6 miljoonaa kuutiometriä vuonna 2005. Myös koivutukin ja kuusikuitupuun tuontimäärät Venäjältä kasvoivat, kun taas koivukuitupuun tuontimäärä vakiintui 1990-loppuolella noin 5,5 miljoonaan kuutiometriin, ja mäntykuitupuun tuonti pieneni hieman (Tulli 2017).

Puun tuontimäärien kasvuun oli useita syitä. Puunhankinnan pullonkauloja saatiin Venäjällä purettua, investoinnit Suomessa kasvattivat sekä massa- ja paperi- että puutuoteteollisuuden puun tarvetta ja puun käytön lisäyksestä merkittävä osa katettiin tuontipuulla. Venäjän ulkomaankauppapolitiikka raakapuun suhteen oli 1990-luvun lopussa ja 2000-luvun alussa suhteellisen vakaata ja yritysten omilta vuokra-alueilta hakattiin kasvavia määriä puuta, josta merkittävä osa päätyi Suomeen. Venäjän vuoden 1998 talouskriisin myötä tapahtunut ruplan devalvoituminen ei olennaisesti vaikuttanut venäläisen tuontipuun rajahintoihin ja hintakilpailukykyyn suhteessa kotimaiseen puuhun, vaan devalvaation tuoma hyöty jäi pääosin venäläisille puun myyjille (Ollonqvist ym. 2004). Devalvaation seurauksena ruplamääräiset tulot puun vientikaupasta kasvoivat selvästi, mikä entisestään lisäsi venäläisten halukkuutta tarjota puuta kansainvälisille markkinoille.

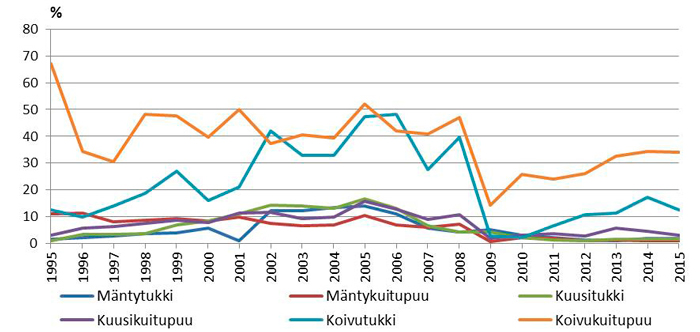

Venäläisen puun merkitys suomalaisten yritysten puun hankinnassa on vaihdellut puutavaralajeittain. Suurin merkitys on ollut ja on yhä koivukuitupuulla, jonka osuus Suomen metsäteollisuuden vuotuisesta koivukuitupuun käytöstä oli 1990-luvun puolivälissä liki 70 prosenttia ja tämän jälkeen aina vuoteen 2008 saakka hieman alle puolet (kuva 2). 2000-luvun alkuvuosina venäläisen koivutukin osuus suomen metsäteollisuuden koivutukin käytöstä kasvoi selvästi ja vuosina 2005 ja 2006 lähes puolet ensisijaisesti vanerin valmistukseen Suomessa käytetystä koivutukista oli venäläistä alkuperää. Havupuutavaralajien osalta venäläisen tuontipuun merkitys jäi lisääntyneistä tuontimääristä huolimatta varsin vähäiseksi. Mänty- ja kuusitukin sekä kuusikuitupuun osalta venäläisen tuontipuun osuus Suomen metsäteollisuuden puunkäytöstä oli tuonnin huippuvuosinakin alle 20 prosenttia ja mäntykuitupuun osalta venäläisen tuontipuun osuus puunkäytöstä jäi noin 10 prosenttiin.

Kuva 2. Venäläisen tuontipuun osuus Suomen metsäteollisuuden puunkäytöstä 1995–2015 (Metsätilastollinen vuosikirja 2014; Tulli 2017). Osuus on laskettu puun tuontitilastojen ja puun käyttötilastojen avulla.

Suomalaisille yrityksille merkittävä motiivi tuoda puuta Venäjältä on ollut vaihtoehtoisen tarjontalähteen löytäminen kotimaiselle puulle. Tuontipuulla on tasattu kotimaan puun tarjonnan vaihteluita ja erityisesti koivukuitupuun osalta täydennetty kotimaan riittämätöntä puun tarjontaa (Tilli ym. 2001; Tilli ym. 2004; Karvinen ym. 2016). Sen sijaan tuontipuun edullisuus suhteessa kotimaiseen puuhun ei ainakaan enää 2010-luvulla ole ollut kovin merkittävä tekijä puunhankinnassa Venäjältä (Karvinen ym. 2016).

On myös esitetty, että venäläisen puun tuonnilla olisi pyritty ensisijaisesti kontrolloimaan kotimaan puumarkkinoiden hintakehitystä (Pöyry ja Metsäntutkimuslaitos 2009; Viitanen ym. 2011). Tämän näkemyksen mukaan markkinavoimaa omaavilla yrityksillä on ollut mahdollisuus harjoittaa hintadiskriminaatiota kotimaan ja Venäjän puumarkkinoiden välillä. Tällöin puuta on kannattanut tuoda, vaikka se olisi ollut kotimaista puuta kalliimpaa, sillä tuontipuumäärää vastaavan erän hankkiminen kotimaasta olisi nostanut koko kotimaasta ostetun puumäärän hintaa, ei ainoastaan lisäerän. Puun tuonnilla olisi tällöin ollut puun hinnan nousua Suomen puumarkkinoilla hillitsevä vaikutus.

Markkinaoikeuden joulukuussa 2009 antaman ratkaisun mukaan Suomessa toimi vuosina 1997–2004 valtakunnallinen raakapuun ostokartelli, johon osallistuivat kaikki alan suurimmat toimijat. Metsäliitto, Stora Enso ja UPM-Kymmene olivat sopineet keskinäisen kilpailun rajoittamisesta ja raakapuun hinnan hallintaan tähtäävistä menettelytavoista (Viitala 2010). Ostokartelli ja sen tuoma määräävä markkina-asema olisivat mahdollistaneet edellä kuvatun puun strategisen tuonnin kotimaan puun hinnan nousun estämiseksi. Eräs näkemys onkin, ettei kartelli sinänsä olisi laskenut kantohintatasoa puumarkkinoilla, vaan mahdollinen lasku kartelliaikana olisi aiheutunut puun tuontimäärien kasvusta. Toisaalta on myös esitetty, että venäläisen puun tuontia olisi voitu käyttää niin sanotun hiljaisen kolluusion säätelymekanismina, jolloin kartellin negatiiviset vaikutukset puun hintaan eivät olisi päättyneet sen paljastumiseen vuonna 2004 vaan jatkuneet niin sanottuna jälkivaikutuksena pitempään (Pietola 2013).

Venäläisten puunmyyjien ensisijaisena motiivina myydä puuta suomalaisille ovat olleet myyntitulot. Puuta on voitu myydä suomalaisille korkeammalla hintatasolla kuin Venäjän sisämarkkinoille (Karvinen ym. 2016). Lisäksi erityisesti koivukuitupuun osalta Venäjän oman puuta jalostavan teollisuuden kysyntä on ollut vähäistä.

Suhtautuminen raakapuun vientiin muuttui Venäjällä 2000-luvulla aiempaa kriittisemmäksi. Viennin vähentämistä ja suoranaista vientikieltoa oli Venäjällä vaadittu maan oman puunjalostuksen etua vaalivien piirien toimesta jo 1990-luvulla. Vähitellen vaatimukset saivat vastakaikua myös maan korkeimmassa johdossa. Presidentti Putin tuomitsi puun viennin huhtikuussa 2006 Syktyvkarissa järjestetyssä metsäseminaarissa, ja raakapuun vientitullit nousivat toukokuun lopussa 2006 (Karvinen ym. 2016; taulukko 1). Tullikorotus oli kuitenkin maltillinen, eikä sillä ollut merkittävää vaikutusta tuontipuun rajahintoihin. Vuoden 2007 helmikuussa annettu asetus, niin sanottu raakapuun vientitullien korotusohjelma, sen sijaan vaikutti rajahintoihin ja täysimittaisesti toteutuessaan ohjelma olisi todennäköisesti lopettanut raakapuun viennin Venäjältä (Postanovlenije… 5.2.2007 N 75). Korotusohjelman mukaan havupuutavaralajien ja koivutukin vientitullit olisivat nousseet asteittain ja vuoden 2009 alussa näiden puutavaralajien minimivientitulli olisi ollut 50 € m–3. Sama minimitullitaso olisi astunut voimaan alle 15 cm:n koivun ja haavan osalta vuoden 2011 alussa. Tullikorotusten yhteydessä raakapuun lajittelusäännöksiä tiukennettiin ja puun tullauspaikkoja karsittiin, mikä hankaloitti puun vientiä maasta. Vientitullien korotusohjelma tuomittiin kansainvälisesti ja esimerkiksi Suomen valtiojohto pyrki neuvottelemaan sen täytäntöönpanosta.

| Taulukko 1. Venäjän raakapuun vientitullien tasoja ja voimaantuloajankohtia. | |||||

| 1.7.1992 | 30.10.1993 | 1.4.1996 | 12.3.1999 | 16.12.1999 | |

| Havupuu | 12 ECU | 4 ECU | tullit peruttu | 5% | 10%, väh. 5 € m–³ |

| kuitupuu < 24 cm | tullia ei peritä | tullit peruttu | 5% | 10%, väh. 5 € m–³ | |

| Koivu ja haapa | 10 ECU | tullia ei peritä | tullit peruttu | 5% | 10%, väh. 5 € m–³ |

| kuitupuu < 18 cm | tullia ei peritä | tullia ei peritä | tullit peruttu | 5% | 10%, väh. 5 € m–³ |

| Hake | tullia ei peritä | tullia ei peritä | tullit peruttu | 5% | 10%, väh. 5 € m–³ |

| 3.4.2000 | 28.4.2000 | 27.4.2001 | 19.2.2002 | 31.5.2006 | |

| Havupuu | 10%, väh. 5 € m–³ | 6,5%, väh. 2,5 € m–³ | 6,5%, väh. 2,5 € m–³ | 6,5%, väh. 2,5 € m–³ | 6,5%, väh. 4 € m–³ |

| Koivu | 5% | 5% | 5% | tullia ei peritä | 0% |

| Haapa | 10%, väh. 5 € m–³ | 10%, väh. 5 € m–³ | tullia ei peritä | tullia ei peritä | 0% |

| Hake | 5% | 5% | 5% | 5% | 5% |

| 1.7.2007 | 1.4.2008 | 22.8.2012 | |||

| Havupuu | 20%, väh. 10 € m–³ | 25%, väh. 15 € m–³ | Kiintiö: mänty 15%, kuusi 13%* | ||

| Koivu > 15 cm | 20%, väh. 10 € m–³ | 25%, väh. 15 € m–³ | 7% | ||

| Koivu < 15 cm | 0% | 0% | 0% | ||

| Haapa | 10%, väh. 5 € m–³ | 10%, väh. 5 € m–³ | 5% | ||

| Hake | 5% | 5% | 5%* | ||

| * 22.8.2012 voimaantulleen Venäjän WTO-jäsenyyteen liittyvän asetuksen mukaan havupuun vientikiintiön ulkopuoliset tullit ovat männylle ja kuuselle 80 prosenttia ja vähintään 55,2 € m–3 ja muille havupuulajeille 25 prosenttia ja vähintään 15 € m–3. 22.8.2012 jälkeen voimaan tulleilla asetuksilla on hakkeen vientitulli pudotettu asteittain ensin 3,75 prosenttiin (3.10.2013), tämän jälkeen 2,5 prosenttiin (1.9.2014) ja 1,25 prosenttiin (1.9.2015). Lähteet: Venäjän hallituksen asetukset 30.6.1992 N 461, 30.10.1993 N 1103, 1.4.1996 N 479, 25.2.1999 N 219, 9.12.1999 N 1364, 29.2.2000 N 170, 23.3.2000 N 242, 21.3.2001 N 217, 14.1.2002 N 17, 24.3.2006 N 158, 5.2.2007 N 75, 24.12.2008 N 982, 21.7.2012 N 756, 30.8.2013 N 754, 25.7.2014 N 705, 4.8.2015 N 786. | |||||

Pölkin (2008) mukaan myös suomalaisten yritysten Venäjällä käymillä keskitetyillä hintaneuvotteluilla olisi ollut vaikutusta siihen, ettei raakapuun vientitulleja korotettu jo aiemmin. Keskitetyllä neuvottelukäytännöllä voitiin viestittää yhteisiä näkemyksiä Venäjän hallintoon, ja tätä kautta pystyttiin pitämään puun vientitullit kohtuullisella tasolla. Keskitetyt neuvottelut jatkuivat Venäjän puukaupassa aina vuoteen 2004, jolloin UPM-Kymmene kanteli kilpailuviranomaisille kokemistaan laittomuuksista paperimarkkinoilla. Tämä katkaisi suomalaisyritysten yhteistyön raaka-ainehankinnoissa (Pölkki 2008). Myyjäpuoli oli Venäjällä myös aiempaa hajanaisempi ja kauppatavat sekä tavoitteet olivat muuttuneet, mikä osaltaan edesauttoi siirtymistä neuvotteluihin yksittäisten ostajien ja myyjien välillä.

Vuoden 2007 raakapuuun vientitullien korotusohjelmasta toteutettiin kaksi ensimmäistä tullimuutosta. Sen sijaan korkeimpien tullitasojen voimaantuloa toistuvasti lykättiin Venäjän hallituksen asetuksilla, ja huhtikuussa 2008 voimaan astuneet 15 € m–3:n minimivientitullit havupuutavaralajeille ja koivutukille jäivät voimaan syksyyn 2012 saakka, jolloin Venäjästä tuli Maailman kauppajärjestön (WTO) jäsen.

Toteutetut tullikorotukset kasvattivat venäläisen tuontipuun hankintakustannuksia, ja uhka korkeimman tullitason toteutumisesta aiheutti epävarmuutta puun tuonnin jatkumisesta (Karvinen ym. 2016). Vaikka läpimitaltaan alle 15 cm:n koivukuitupuu säilyi vientitullikorotusten ulkopuolella, heijastuivat korotukset myös koivukuitupuun rajahintaan. Tähän syynä oli muun muassa se, että koivukuituna tuotiin myös 15 cm läpimitan ylittävää koivua. Lisäksi tiukentuneet puutavaralajien lajitteluvaatimukset johtivat kohonneisiin logistiikkakustannuksiin.

Venäjän raakapuun vientitullikorotusten myötä suomalaiset yritykset pyrkivät löytämään vaihtoehtoisia raaka-ainelähteitä, ja erityisesti Baltian maiden merkitys havukuitupuutavaralajien tuonnissa kasvoi (Hautamäki ym. 2012). Puun tuonnin ennätysvuonna 2005 Venäjältä tuotiin puuta 16,8 miljoonaa kuutiometriä (ml. hake), joka vastasi 80 prosenttia 21,1 miljoonan kuutiometrin kokonaistuontimäärästä (Metsätilastollinen vuosikirja 2014). Vuonna 2006 puun kokonaistuontimäärä ja venäläisen puun tuonti pienenivät vajaat 10 prosenttia, mutta venäläisen puun tuontiosuus säilyi likimain edellisvuoden tasolla. Vuonna 2007 venäläisen puun tuonti pieneni runsaat 20 prosenttia ja sen osuus 17,8 miljoonan kuutiometrin kokonaistuonnista laski vajaaseen 70 prosenttiin (Metsätilastollinen vuosikirja 2014). Vuonna 2008 puun tuonti Venäjältä kasvoi noin 12 miljoonaan kuutiometriin, mutta sen tuontiosuus laski noin 60 prosenttiin. Vuoden 2009 alussa puun tuonti Venäjältä lähes pysähtyi. Taustalla oli uhka korkeiden vientitullien voimaanastumisesta 1.1.2009, mikä toisaalta kiihdytti tuontia vuoden 2008 lopussa. Asetus tullikorotusten lykkäyksestä annettiin 24.12.2008 (Postanovlenije… 24.2.2008 N 982).

Vuonna 2009 puun kokonaistuontimäärä jäi alle puoleen edellisvuoden tasosta (Metsätilastollinen vuosikirja 2014). Taustalla oli ensisijaisesti maailmalaajuinen taloustaantuma ja jo aiemmin alkanut paperiteollisuuden tuotteiden kysynnän lasku, jonka seurauksena Suomessa leikattiin rajusti tuotantokapasiteettia. Puun käyttö Suomessa supistui, ja tarve tuoda puuta pieneni. Samaan aikaan suomalaiset puuntuojat purkivat hankintaorganisaatioitaan Venäjällä, myivät hakkuuyrityksiään sekä luopuivat investointisuunnitelmistaan sellun tuotantoon Venäjällä. Koivukuitupuun ja erityisesti hakkeen tuontimäärät alkoivat kuitenkin elpyä jo vuonna 2010. Hakkeen tuontiin houkutteli sen jääminen Venäjän raakapuun vientitullikorotusten ulkopuolelle, ja vuonna 2009 haketta tuotiin jopa koivukuitupuuta enemmän (taulukko 1, kuva 1). Tuontihake ei kuitenkaan päätynyt yksinomaan metsäteollisuuden käyttöön, kuten oli tapahtunut aina vuoteen 2007 saakka. Metsähakkeen käytön nopea kasvu energian tuotannossa johti siihen, että arvion mukaan vuosina 2008–2011 keskimäärin 34 prosenttia Suomeen tuodusta hakkeesta poltettiin energiaksi (Ylitalo 2012).

Venäjän WTO-jäsenyys elokuussa 2012 laski tullitasoja kiintiöön kuuluvalta männyltä ja kuuselta sekä yli 15 cm:n koivulta. Läpimitaltaan alle 15 cm:n koivu säilyi tullittomana (taulukko 1). Tämä alensi Suomeen Venäjältä tuotujen kuitupuutavaralajien hintoja. Sen sijaan WTO-jäsenyyden vaikutus tukkipuutavaralajien rajahintoihin oli vähäinen. Kuitupuutavaralajeista etenkin koivu- ja kuusikuitupuun tuonti Venäjältä kääntyi vuonna 2013 kasvuun, mutta kasvu pysähtyi seuraavina vuosina (kuva 1). WTO-jäsenyyteen liittyneiden byrokraattisten vientikiintiö- ja vientilisenssijärjestelmien luonti osaltaan heikensi kiinnostusta tuonnin kasvattamiseen, eikä suomalaisilla yrityksillä enää ollut entisen kaltaisia hankintaorganisaatioita Venäjällä.

Suomen puumarkkinoiden toimintaa, rakennemuutoksia, kilpailullisuutta sekä niihin vaikuttavia tekijöitä on tarkasteltu useissa tutkimuksissa ja kokoomateoksissa (esim. Pajuoja 2000; Ronnila ja Toppinen 2000; Kallio 2001; Hänninen ym. 2006; Kniivilä ja Tilli 2009; Pöyry ja Metsäntutkimuslaitos 2009; Mutanen ym. 2010). Suomen metsäteollisuuden tuotanto on viime vuosina elpynyt, mutta kasvanut raaka-ainetarve on pystytty kattamaan kotimaisella puulla. Arvioiden mukaan metsäteollisuuden puunkäyttö olisi kuitenkin lähivuosina kasvamassa 10–15 miljoonalla kuutiometriä, mikä merkitsi vuosien 2006–2007 metsäteollisuuden puunkäytön runsaan 75 miljoonan kuutiometrin tason ylittämistä. Vaikka laskennallisesti puunkäytön lisäys voitaisiin kattaa lisäämällä hakkuita kotimaassa, voi ongelmaksi muodostua puun saaminen markkinoille. Tähän eräs ratkaisu on puun tarpeen kasvun kattaminen puun tuonnilla, ja Itämeren alueella Venäjä on potentiaalisin maa, josta tuontia voidaan merkittävästi lisätä. Puun tuontiin Venäjältä on kuitenkin läpi historian liittynyt lukuisia ongelmia, kuten toimitusvarmuutta haittaava puutteellinen infrastruktuuri etenkin metsäteiden osalta. Tärkeimmäksi venäläisen puun tuontiin liittyväksi epävarmuustekijäksi suomalaiset yritykset ovat kuitenkin kokeneet Venäjän valtiovallan toiminnan ja sen poliittiset päätökset (Karvinen ym. 2016). Venäjällä tietyissä piireissä raakapuun vientiin ja WTO-jäsenyyden myötä laskeneisiin vientitulleihin suhtaudutaan edelleen kriittisesti, mistä esimerkkinä duuman edustaja Novosin tekemä ja loppuvuonna 2016 hylätty esitys havupuun viennin kieltämisestä.

3 Aineisto ja menetelmät

Tutkimusaineisto kerättiin Luonnonvarakeskuksen ja Tullin julkisista tietopalveluista (Luonnonvarakeskus 2017; Tulli 2017). Suomen puumarkkinoiden hintatietoina käytettiin puutavaralajeittaisia, kuukausittaisia koko maan keskimääräisiä kantohintoja, joita oli saatavilla vuoden 1995 tammikuusta vuoden 2016 marraskuuhun. Jokainen hinta-aikasarja sisälsi 263 havaintoa. Vuosina 1995–2016 pystykauppojen osuus yksityismetsien puunmyynneistä oli keskimäärin 81 prosenttia ja vaihteluväli 68 prosentista (2008) 85 prosenttiin (2013). Puutavaralajeista pystykauppojen osuus kokonaismyynneistä oli suurin mäntytukilla (92%), ja pienin koivukuitupuulla (68%). Pystykauppojen suuren osuuden vuoksi kantohintoja on tyypillisesti käytetty ekonometrisissa puumarkkinamallinnuksissa kuvaamaan puun hintakehitystä Suomessa (esim. Hetemäki ja Kuuluvainen 1992; Toppinen ja Kuuluvainen 1997; Tilli ym. 2001; Mutanen ja Toppinen 2005; Hänninen ym. 2006; Hautamäki ym. 2012). Kanto- ja hankintahinnat ovat myös voimakkaasti korreloituneita. Vuosina 1995–2016 kanto- ja hankintahintojen välinen korrelaatiokerroin oli mäntytukilla 0,97, kuusitukilla 0,98, koivutukilla 0,81, mäntykuitupuulla 0,74, kuusikuitupuulla 0,59 ja koivukuitupuulla 0,79. Tulokset olisivat siten hyvin samankaltaisia, mikäli kotimaisen puun hintoina käytettäisiin kantohintojen asemesta hankintahintoja.

Venäläisen tuontipuun hintoina käytettiin Tullin keräämiä kuukausittaisia puutavaralajeittaisia tuonnin CIF-yksikköarvoja (Cost, Insurance and Freight) eli niin sanottuja rajahintoja. Rajahinnat sisältävät tuontiin liittyvät kustannukset Suomen rajalle saakka, kuten kuljetuskustannukset, vakuutukset sekä lähtömaan vientitullit. Tulli on tilastoinut puun tuontimäärät tammikuusta 2005 alkaen ilman kuorta. Nämä rajahinnat muutettiin kuorellisiksi käyttämällä Luonnonvarakeskuksen puutavaralajeittaisia kuorikertoimia (Metsätilastollinen vuosikirja 2014). Vuosina 1995–2001 Tulli tilastoi raakapuun tuonnin vain puulajeittain. Tarvittavat puutavaralajeittaiset hinnat konstruoitiin puulajeittaisista havainnoista Metsätilastollisessa vuosikirjassa (2014) julkaistujen Metsäteollisuus ry:n keräämien eri puutavaralajien tuontimäärien sekä vuosien 1994 ja 2002 puulajien tukki- ja kuitupuun hintasuhteiden avulla olettaen niiden kehittyneen lineaarisesti vuosina 1995–2001 (Karjalainen ym. 2007; Mutanen ja Toppinen 2007). Tuontipuun hinta-aikasarjat sisälsivät erittäin pienistä ja tietosuojasyistä julkaisematta jätetyistä tuontimääristä tai kokonaan pysähdyksissä olleesta tuonnista johtuen yhteensä kuusi puuttuvaa havaintoa (mäntytukin, kuusitukin, mäntykuitupuun ja kuusikuitupuun syyskuun 2012 havainnot sekä mäntytukin lokakuun 2012 ja koivutukin heinäkuun 2009 havainto). Nämä korvattiin havaintoja edeltäneen ja seuraavan kuukauden hintojen tuontimäärillä painotetulla keskiarvolla. Lisäksi rajahinta-aikasarjoista tunnistettiin kaksi selkeästi poikkeavaa havaintoa (mäntytukki marraskuulta 2012 ja mäntykuitupuu huhtikuulta 2012), jotka korvattiin samalla tavoin kuin puuttuvat havainnot. Poikkeavat havainnot liittyvät pieniin tuontimääriin, jolloin tietyn puutavaralajin tuontinimikkeelle kirjautuvat jollain tavoin poikkeukselliset erät voivat aiheuttaa huomattavan korkeita tai matalia hintahavaintoja.

Tutkimuksen analyyseissä käytettiin sekä nimellisiä että reaalisia kanto- ja rajahintoja. Reaalisista hinnoista on poistettu inflaation vaikutus rahan arvon alenemista kuvaavan deflaattorin avulla. Deflaattorin valinta riippuu puolestaan tarkastelunäkökulmasta. Yksityishenkilöiden kokemaa inflaatiota voidaan kuvata elinkustannus- tai kuluttajahintaindekseillä, kun taas yritysten kokeman inflaation mittaamiseen soveltuvat tuottajahintaindeksit. Tässä tutkimuksessa tarkastelunäkökulma oli ensisijaisesti puuta tuovien ja kotimaasta puuta ostavien yritysten. Siksi deflaattoriksi valittiin pitkän aikavälin ketjutetuista tuottajahintaindekseistä tukkuhintaindeksi (1949 = 100), jota esimerkiksi Luonnonvarakeskus käyttää tilastojulkaisuissaan metsäteollisuustuotteiden vientihintojen deflaattorina. Tukkuhintaindeksin kuukausihavainnot kerättiin Tilastokeskuksen tietokannasta (Tilastokeskus 2017).

Talousteoreettisesti toimijoiden käyttäytymisen oletetaan pohjautuvan reaalisten hintojen muutoksiin. Käytännössä reaalisia hintoja ei kuitenkaan havaita, vaan ne perustuvat deflaattorin aikasarjan avulla tehtäviin alkuperäisten hintahavaintojen painotuksiin suhteessa perusvuoteen. Deflatointi voi muuttaa alkuperäisen hinta-aikasarjan aikasarjaominaisuuksia, jolloin deflatoinnilla sekä deflaattorin valinnalla saattaa olla vaikutusta tilastollisen päättelyn tuloksiin. Tässä tutkimuksessa kiinnostuksen kohteena olivat suomalaisen puun kantohintojen ja venäläisen tuontipuun rajahintojen väliset lyhyen aikavälin vuorovaikutussuhteet, ei puun ostajien tai myyjien pitkän aikavälin tarjonta- ja kysyntäreaktiot, joten analyyseissä oli perusteltua käyttää myös todellisia, havaittuja nimellisiä hintoja. Lähestymistavalla voitiin myös arvioida saatujen tulosten herkkyyttä deflatoinnille. Ennen tilastollisia analyysejä sekä nimelliset että reaaliset hinnat muunnettiin luonnollisiksi logaritmeiksi. Logaritmoinnin etuna on, että se linearisoi epälineaarisia riippuvuussuhteita ja näin mahdollistaa lineaarisiin riippuvuussuhteisiin pohjautuvien tilastollisten estimointimenetelmien käytön.

Venäläisten rajahintojen ja kotimaan kantohintojen välisten vuorovaikutussuhteiden tutkimiseen sovellettiin Granger-kausaalisuustestiä. Granger-kausaalisuus ei tarkoita varsinaista kausaalisuus- eli syy-seuraussuhdetta, vaan kyse on muuttujien välisestä edeltävyydestä. Yleisesti tilastollisten menetelmien avulla voidaan tarkastella muuttujien välisiä tilastollisia kytkentöjä, mutta todellisten syy-seuraussuhteiden arviointiin tarvitaan myös muuta tietoa ja tutkijan intuitiota.

Grangerin (1969) mukaan muuttuja x aiheuttaa muuttujan y, jos y:n nykyhetken arvo voidaan ennustaa tarkemmin käyttämällä x:n viiveitä kuin ilman niitä. Granger-kausaalisuus voidaan havaita myös molempiin suuntiin, eli x Granger-mielessä aiheuttaa y:n ja vastaavasti y x:n, jolloin muuttujien välillä on niin sanottu takaisinkytkentäsuhdetta. Välttämättä Granger-kausaalisuutta ei havaita kumpaankaan suuntaan, jolloin muuttujat ovat Granger-mielessä toisistaan riippumattomia. Testatessa Granger-kausaalisuutta kahden muuttujan välillä testiyhtälöt ovat muotoa:

joissa alaindeksit viittaavat ajanhetkeen (nykyhetki = t, viiveet = t–1,…, r). Granger-kausaalisuustestin nollahypoteeseina ovat β1,…,βr = 0ja θ1,…,θr = 0. Nollahypoteesin hyväksyminen ensimmäisen yhtälön kohdalla merkitsee, että x:n viiveiden kerroinestimaatit eivät tilastollisesti merkitsevästi eroa nollasta ja testattava muuttuja x ei Granger-mielessä aiheuta muuttujaa y. Testi on siten itse asiassa Grager-ei-kausaalisuustesti. Testi voidaan suorittaa estimoimalla yhtälöt yksi kerrallaan pienimmän neliösumman menetelmällä ja testaamalla nollahypoteeseja Waldin kerroinrajoitetestillä, jonka testisuure on muotoillusta riippuen F- (F-testi) tai χ2-jakautunut (uskottavuusosamäärätesti eli likelihood ratio -testi). Testiyhtälöt voidaan estimoida myös vektoriautoregressiivisenä (VAR) mallina, jolloin on mahdollista testata useamman kuin kahden muuttujan, eli niin sanottujen muuttujalohkojen tai -blokkien, välistä Granger-kausaalisuutta.

Perinteinen Granger-kausaalisuustesti perustuu oletukseen muuttujien stationaarisuudesta. Toda ja Yamamoto (1995) ovat esittäneet lähestymistavan (TY-menetelmä), joka on robusti testattavien aikasarjojen integroitumisasteille ja se soveltuu myös tasoltaan epästationaaristen sarjojen (I(d), d > 0) sekä integroitumisasteeltaan erisuuruisten sarjojen, esimerkiksi tasoltaan stationaarisen I(0) ja differenssistationaarisen I(1), välisen Granger-kausaalisuuden testaamiseen.

TY-menetelmässä muodostetaan aluksi testattavien muuttujien välinen VAR-malli, jonka viiveiden lukumäärä määritellään siten, että mallin jäännöstermit ovat niihin liitettyjen oletusten mukaisia eli hyvin käyttäytyviä. Tässä tutkimuksessa viivetermien sopiva lukumäärä määriteltiin aluksi käyttäen Schwarzin informaatiokriteeriä, ja tämän jälkeen tarkastelemalla jäännöstermin diagnostiikkaa ja erityisesti jäännöstermien autokorreloituneisuutta LM-testin avulla. Schwarzin informaatiokriteeri on herkkä malliin sisältyvien muuttujien lukumäärälle ja sen käyttö antoi tässä tutkimuksessa viiveiden vähimmäismäärän. Mikäli Schwarzin informaatiokriteerin mukaisen VAR-mallin jäännöstermit olivat autokorreloituneita, lisättiin viiveitä niin kauan, kunnes autokorrelaatio-ongelma poistui. Seuraavaksi TY-menetelmän mukaisesti viiveitä lisättiin niin monta kuin mikä oli korkeinta astetta integroituneen aikasarjan integroitumisaste. Esimerkiksi jos testattavan hintaparin muuttujat olivat molemmat tasoltaan stationaarisia I(0) aikasarjoja, viiveitä ei lisätty. Jos mukana oli yksikin tasoltaan ei-stationaarinen I(1)-aikasarja, lisättiin testiyhtälöihin yksi viive. Tämän jälkeen hinta-aikasarjojen välistä Granger-kausaalisuutta testattiin Waldin testillä TY-menetelmän mukaisesti siten, että lisätyn ylimääräisen viiveen kerrointa ei rajoitettu nollaksi. Edellä kuvatulla tavoin Granger-kausaalisuutta testattaessa Waldin testin uskottavuusosamäärätestisuure noudattaa asymptoottisesti tavanomaista χ2-jakaumaa, vaikka testeissä olisi mukana epästationaarisia aikasarjoja (Toda ja Yamamoto 1995). Kuukausittaisissa hinta-aikasarjoissa havaittu kausivaihtelu hallittiin VAR-malliin lisätyillä kausidummyillä. Lisäksi Venäjän vientitullien merkittävimpiä muutoksia varten luotiin kolme dummy-muuttujaa, jotka huomioivat 1.7.2007 ja 1.4.2008 voimaan astuneet korotukset sekä 22.8.2012 alkaen sovelletut Venäjän WTO-jäsenyyteen liittyneet uudet tullitasot.

Ennen Granger-kausaalisuustestejä kanto- ja rajahintojen aikasarjaominaisuuksia analysoitiin ADF- ja KPSS-yksikköjuuritesteillä (Dickey ja Fuller 1979; Kwiatkowski ym. 1992). ADF-testin nollahypoteesi on, että aikasarja sisältää yksikköjuuren, eli se on epästationaarinen. KPSS-testin nollahypoteesi on vastakkainen, eli aikasarja ei sisällä yksikköjuurta, eli se on stationaarinen. Yksikköjuuritestien perusteella pääteltiin aikasarjojen integroitumisaste, ja määriteltiin tarve lisätä Granger-kausaalisuustestien VAR-malleihin TY-menetelmän mukaiset viiveet. Tutkimuksen tilastolliset analyysit suoritettiin Eviews 7.2 –ohjelmistolla.

4 Tulokset

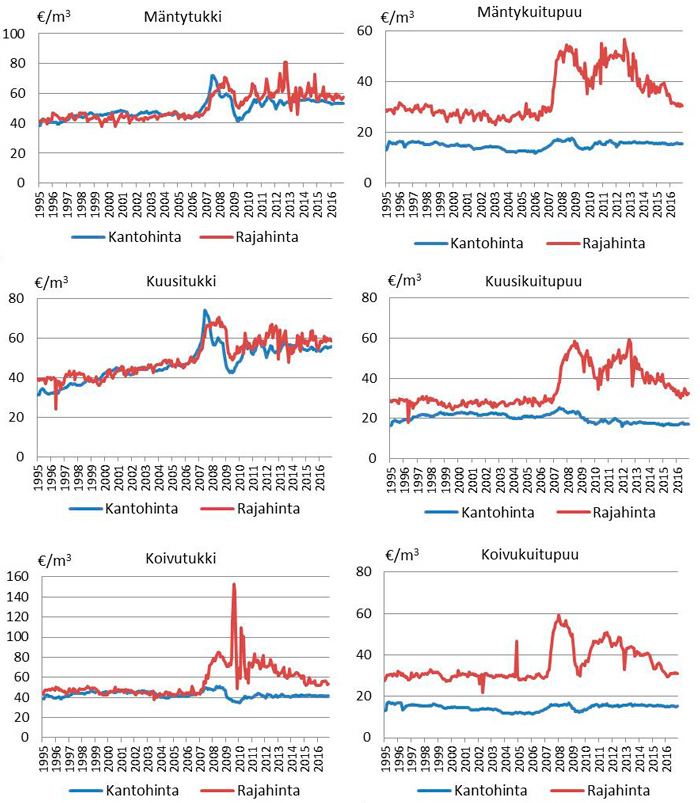

Kuvassa 3 esitetään puutavaralajeittain kotimaisten nimellisten kantohintojen ja venäläisen tuontipuun nimellisten rajahintojen kehitys ajanjaksolla 1995/1–2016/11. Puutavaralajista riippumatta venäläisen tuontipuun rajahinta on vaihdellut kotimaisen puun kantohintaa voimakkaammin, mutta hintojen kehityskuluissa on havaittavissa samankaltaisuuksia. Yleisesti sekä kantohinnat että rajahinnat kehittyivät suhteellisen tasaisesti 2000-luvun puoliväliin saakka. Vuosina 2006 ja 2007 varsinkin havutukkien kotimaiset kantohinnat nousivat sahatavaran kysynnän suhdannehuipun myötä voimakkaasti. Vuosina 2008 ja 2009 ne puolestaan laskivat nopeasti, ja vaihtelu säilyi suhteellisen voimakkaana vuoden 2012 alkupuolelle sakkaa. Myös koivutukin ja kuitupuutavaralajien kantohinnat kohosivat vuonna 2007, mutta havutukkien kantohintoja selvästi vähemmän. Venäläisen tuontipuun hinnoissa on havaittavissa kantohintojen kehitystä muistuttava nousu vuosina 2006 ja 2007. Vuosien 2007 ja 2008 vientitullien korotukset aiheuttivat kuitenkin sen, että kanto- ja rajahintojen välinen tasoero kasvoi aiempaa suuremmaksi erityisesti kuitupuutavaralajien sekä koivutukin osalta. Pölkin (2008) mukaan vuoden 2006 rajahintojen nousuun tärkeänä syynä oli suomalaisten puun tuojien Venäjällä käymien keskitettyjen hintaneuvottelujen päättyminen, jonka seurauksena tuojat alkoivat kilpailla keskenään raaka-ainehankinnoissa, mitä venäläiset puun myyjät käyttivät hyväkseen. Vuodesta 2012 alkaen kantohintojen vaihtelu on ollut jälleen vähäistä, ja kanto- ja rahahintojen välinen tasoero on pienentynyt Venäjän WTO-jäsenyyden ja laskeneiden vientitullien myötä. Tasoero erityisesti kuitupuutavaralajeissa on kuitenkin edelleen suurempi kuin ennen vuotta 2007.

Hinta-aikasarjojen yksikköjuuritestien tulokset on raportoitu liitteessä 1. Testit suoritettiin koko tutkimusajanjakson 1/1995–2016/11 lisäksi 10 vuoden mittaiselle osajaksolle 1999/1–2008/12. Granger-kausaalisuustesteissä käytettyjen VAR-mallien residuaalien eli jäännöstermien tarkastelut osoittivat, että likimain vuosina 2009–2011 sekä tiettyjen puutavaralajien osalta myös tutkimusajanjakson ensimmäisinä vuosina mallin jäännöstermien vaihtelu oli tavanomaista suurempaa, mikä aiheutti malleihin heteroskedastisuutta (liite 2). Osajakso kuvaa aikaa, jolloin kaikkia puutavaralajeja tuotiin Venäjältä huomattavia määriä (kuva 1), ja sen ulkopuolelle jää vuosi 2009, jolloin Suomen metsäteollisuuden tuotanto, puun kokonaiskäyttö ja useimpien puulajien kantohinnat olivat alhaisia.

Yksikköjuuritestien perusteella osa aikasarjoista oli tasoltaan stationaarisia ja osa epästationaarisia. Hinta-aikasarjojen deflatointi ja tarkasteluajanjakso vaikuttivat tuloksiin hieman. Lisäksi ADF- ja KPSS-testien perusteella tehdyt päätelmät sarjojen integroitumisasteesta olivat joissain tapauksissa ristiriitaisia, ja varovaisuusperiaatteen mukaisesti aikasarja tulkittiin tasoltaan epästationaariseksi, mikäli jommankumman testin tulos viittasi tähän. Yksikköjuuritestien perusteella pääteltiin, tuliko Granger-kausaalisuustestien VAR-malleihin lisätä TY-menetelmän mukainen ylimääräinen viive.

Puutavaralajien nimellisten ja reaalisten kanto- ja rajahintojen välisten Granger-kausaalisuustestien tulokset ajanjaksolle 1995/1–2016/11 on esitetty taulukossa 2. Testeissä käytettyjen VAR-mallien viiverakenne sekä residuaalien homoskedastisuutta ja normaalijakautuneisuutta mittaavien diagnostisten testien tulokset on raportoitu liitteessä 2. VAR-mallien residuaaleissa mahdollisesti esiintynyt autokorrelaatio poistettiin viiveiden avulla. Granger-kausaalisuus havaittiin kotimaan kantohinnasta venäläisen tuontipuun rajahintaan kaikkien puutavaralajien kohdalla koivutukkia lukuun ottamatta. Nimellisessä hinta-aineistossa havaittiin 10 prosentin riskitasolla takaisinkytkentä rajahinnasta kantohintaan päin mäntytukilla ja koivukuitupuulla. Reaalisessa aineistossa takaisinkytkentää ei kuitenkaan havaittu.

| Taulukko 2. Granger-kausaalisuustestien tulokset 1995/1–2016/11. | |||

| x | y | Nimelliset hinnat | Reaaliset hinnat |

| χ² | χ² | ||

| H0: x ≠> y | H0: x ≠> y | ||

| Mäntytukki | |||

| Rajahinta | Kantohinta | 4,62* | 3,22 |

| Kantohinta | Rajahinta | 19,17*** | 8,38** |

| Kuusitukki | |||

| Rajahinta | Kantohinta | 1,88 | 3,30 |

| Kantohinta | Rajahinta | 26,20*** | 16,95*** |

| Koivutukki | |||

| Rajahinta | Kantohinta | 0,18 | 0,17 |

| Kantohinta | Rajahinta | 0,20 | 0,24 |

| Mäntykuitupuu | |||

| Rajahinta | Kantohinta | 2,70 | 2,14 |

| Kantohinta | Rajahinta | 7,96** | 7,66* |

| Kuusikuitupuu | |||

| Rajahinta | Kantohinta | 6,55 | 5,05 |

| Kantohinta | Rajahinta | 15,35*** | 10,65** |

| Koivukuitupuu | |||

| Rajahinta | Kantohinta | 6,93* | 5,62 |

| Kantohinta | Rajahinta | 19,72*** | 12,42*** |

| Tähdet viittaavat riskitasoon, jolla nollahypoteesi (hinta x ei Granger-mielessä aiheuta hintaa y) hylätään: * hylkäys 10%:n riskitasolla, ** hylkäys 5%:n riskitasolla ja *** hylkäys 1%:n riskitasolla. | |||

Koko tutkimusaineiston kattavalla ajanjaksolla VAR-mallien residuaalit olivat paria tapausta lukuun ottamatta heteroskedastisia (liite 2). Heteroskedastisuutta aiheuttivat etenkin vuodet 2009–2011 sekä joidenkin puutavaralajien osalta myös aineiston ensimmäiset vuodet. Tämän vuoksi tarkasteltiin erikseen osajaksoa 1999/1–2008/12. Osajakson Granger-kausaalisuustestien tulokset on esitetty taulukossa 3 ja VAR-mallien viiverakenne sekä residuaalien diagnostiikka liitteessä 2. Tulosten mukaan Granger-kausaalisuussuhde havaittiin jälleen sekä nimellisessä että reaalisessa aineistossa kotimaan kantohinnoista rajahintoihin päin muiden puutavaralajien paitsi koivutukin tapauksessa. Takaisinkytkentä venäläisen puun rajahinnasta kantohintaan havaitaan nimellisessä aineistossa mäntykuitupuun tapauksessa. Osajakson VAR-mallien residuaalit olivat homoskedastisia lukuun ottamatta reaalisen aineiston mäntytukin ja kuusikuitupuun malleja, joiden kohdalla nollahypoteesi homoskedastisuudesta hylättiin 10 prosentin riskitasolla. Kuten koko tutkimusaineiston kattavalla ajanjaksolla myös osajaksolla VAR-mallien residuaalit olivat suurelta osin ei-normaalisia, mikä johtui residuaalien huipukkuudesta ja kasautumisesta nollan ympäristöön. Ilmiö on tyypillinen tiheän frekvenssin aineistoissa. Suuren havaintomäärän vuoksi Granger-kausaalisuutta kuvaavan testisuureen voidaan kuitenkin olettaa noudattavan asymptoottisesti χ²-jakaumaa ja tuloksia pitää luotettavina. Lisäksi koko tutkimusajanjakson ja osajakson tulosten samankaltaisuus viittaa tulosten olevan stabiileja.

| Taulukko 3. Granger-kausaalisuustestien tulokset 1999/1–2008/12. | |||

| x | y | Nimelliset hinnat | Reaaliset hinnat |

| χ² | χ² | ||

| H0: x ≠> y | H0: x ≠> y | ||

| Mäntytukki | |||

| Rajahinta | Kantohinta | 2,15 | 0,87 |

| Kantohinta | Rajahinta | 18,03*** | 9,83*** |

| Kuusitukki | |||

| Rajahinta | Kantohinta | 1,50 | 0,35 |

| Kantohinta | Rajahinta | 4,23** | 16,11*** |

| Koivutukki | |||

| Rajahinta | Kantohinta | 0,15 | 0,04 |

| Kantohinta | Rajahinta | 1,90 | 0,89 |

| Mäntykuitupuu | |||

| Rajahinta | Kantohinta | 6,14** | 0,15 |

| Kantohinta | Rajahinta | 21,24*** | 7,22*** |

| Kuusikuitupuu | |||

| Rajahinta | Kantohinta | 3,33 | 1,88 |

| Kantohinta | Rajahinta | 16,01*** | 4,93* |

| Koivukuitupuu | |||

| Rajahinta | Kantohinta | 3,76 | 0,04 |

| Kantohinta | Rajahinta | 11,28** | 4,61** |

| Tähdet viittaavat riskitasoon, jolla nollahypoteesi (hinta x ei Granger-mielessä aiheuta hintaa y) hylätään: * hylkäys 10%:n riskitasolla, ** hylkäys 5%:n riskitasolla ja *** hylkäys 1%:n riskitasolla. | |||

Granger-kausaalisuustestien perusteella Suomen kantohintojen vaihtelut olivat heijastuneet venäläisen puun rajahintaan lukuun ottamatta koivutukkia. Muutamassa tapauksessa oli myös havaittavissa takaisinkytkentä rajahinnasta kantohintaan päin. Takaisinkytkentäsuhde oli kuitenkin tilastolliselta merkitsevyystasoltaan heikompi kuin Granger-kausaalisuus kantohinnasta rajahintaan päin, ja lisäksi sen havaitseminen riippui tarkastelujaksosta sekä käytetystä aineistosta (nimellinen versus reaalinen).

5 Tulosten tarkastelu

Tulosten mukaan Suomen kantohintojen vaihtelut ovat koivutukkia lukuun ottamatta edeltäneet venäläisen tuontipuun rajahintojen muutoksia. Tulos on talousteoreettisesti looginen. Verrattuna niihin Venäjän alueisiin, joilta puuta on tuotu, Suomi suurempi puun käyttäjä, ja vaihtelut metsäteollisuustuotteiden maailmanmarkkinakysynnässä ja -hinnoissa todennäköisesti näkyvät ensin Suomen puumarkkinoilla puun kysynnässä ja hintatasossa ja vasta tämän jälkeen venäläisen puun tuontimäärissä ja hinnoissa. Näkemystä tukee myös se, että Suomen metsäteollisuuden puunkäytöstä suurin osa on kotimaista alkuperää myös koivukuitupuun osalta, minkä vuoksi kotimaan puumarkkinoita voidaan pitää Suomen metsäteollisuuden ensisijaisena raaka-aineen hankinta-alueena. Kanto- ja rajahintojen välinen Granger-kausaalisuussuhde ei kuitenkaan välttämättä merkitse, että kantohinnat olisivat suoraan aiheuttaneet rajahintoja, vaan muutosten syy sekä ajallinen järjestys todennäköisesti aiheutuu ensisijaisesti metsäteollisuustuotteiden kysyntävaihteluiden heijastumisesta raaka-ainehankintoihin. Kantohinnat ovat myös voineet suoraan vaikuttaa venäläisen tuontipuun rajahintoihin. Suomen puumarkkinoiden hintainformaatio on Venäjään – ja myös muihin Itämeren alueen maihin verrattuna – avointa, kattavaa ja helposti saatavilla olevaa. Nykyisin maksuttomien Luonnonvarakeskuksen puukauppatilastojen lisäksi kantohintatietoja on julkaistu säännöllisesti suomalaisissa lehdissä. On mahdollista, että venäläiset puun myyjät ovat hyödyntäneet tätä informaatiota hintaneuvotteluissa, jolloin kantohintojen vaihtelut ovat voineet vaikuttaa hintavaatimuksiin.

Koska vuosina 1995–2001 Tulli tilastoi raakapuun tuonnin vain puulajeittain, tutkimuksessa käytetyt puutavaralajikohtaiset hinnat oli konstruoitu käyttäen Metsäteollisuus ry:n keräämiä eri puutavaralajien tuontimääriä sekä arvioimalla puutavaralajien tuonnin arvot tuontimäärien ja vuosien 1994–2002 välillä linearisoitujen puutavaralajien tukki- ja kuitupuun hintasuhteiden avulla. Mikäli nämä hintasuhteet ovat todellisuudessa vaihdelleet voimakkaasti vuoden sisällä, voi tämä vaikuttaa tilastolliseen päättelyyn. Kuuluvaisen ym. (2017) tulokset VEC-mallinnuksesta vuoden 2001 jälkeisellä kuukausiaineistolla kuitenkin osoittivat, että venäläisen tuontipuun hinnat eivät ole vaikuttaneet Suomen kantohintoihin. Tämä eri mallinnusstrategialla saatu tulos on yhdenmukainen tämän tutkimuksen tulosten kanssa, mikä viittaa siihen, että ennen vuotta 2002 käytetyt konstruoidut hinnat eivät vaikuttaneet tilastollisen päättelyn tuloksiin.

Tässä tutkimuksessa saatua tulosta Suomen puumarkkinoiden hintavaihteluiden heijastumisesta venäläisen tuontipuun rajahintoihin tukee myös aiempi tutkimustieto. Suomen puumarkkinoiden hintavaihtelut ovat edeltäneet hintavaihteluita Itämeren alueen muiden maiden puumarkkinoilla, ja Suomen puumarkkinoita voidaan näin ollen pitää hintavaihteluiden suhteen hintajohtajana. (Thorsen 1998; Toivonen ym. 2002; Toppinen ym. 2005; Mutanen ja Toppinen 2007; Kuuluvainen ym. 2017). Tulokset ovat koskeneet eri valtioita, eri puutavaralajeja ja ne on saatu eri menetelmillä, aineistoilla ja ajanjaksoilla, mutta niille yhteistä on, että havaitut puumarkkinoiden hintamuutosten välittymissuunnat ovat olleet Suomesta muille alueille eikä päinvastoin.

6 Johtopäätökset

Tutkimuksessa tarkasteltiin puutavaralajeittain Suomen kantohintojen ja venäläisen tuontipuun rajahintojen välisiä vuorovaikutussuhteita hyödyntäen julkisia tietolähteitä ja Todan ja Yamamoton (1995) esittämää versiota Granger-kausaalisuustestistä. Analyyseissä käytettiin sekä nimellistä että tukkuhintaindeksillä deflatoitua kuukausittaista hinta-aineistoa, joka kattoi aikavälin 1995/1–2016/11. Koko tutkimusaikajänteen lisäksi tilastolliset analyysit suoritettiin osajaksolle 1999/1–2008/12, joka rajasi hinta-aineistossa esiintyneet poikkeuksellisen vaihtelun vuodet tarkastelun ulkopuolelle.

Tulosten mukaan kotimaan kantohinnat ovat Granger-mielessä aiheuttaneet venäläisen tuontipuun rajahinnat koivutukkia lukuun ottamatta. Koivutukilla Granger-kausaalisuutta ei havaittu kumpaankaan suuntaan. Tähän syynä voi olla, että koivutukki on puukauppamäärillä mitattuna vähämerkityksellinen puutavaralaji muihin puutavaralajeihin verrattuna, ja sen tuontimäärät ovat ajoittain olleet erittäin pieniä, mikä on aiheuttanut etenkin rajahintoihin poikkeuksellista vaihtelua. Joidenkin puutavaralajien kohdalla havaittiin takaisinkytkentäsuhde rajahinnasta kantohintaan päin, mutta ilmiön olemassaoloon vaikutti käytetty hinta-aineisto ja tarkasteluajanjakso.

Havaittu Granger-kausaalisuuden suunta on monella tavoin ymmärrettävä. Suomi on puun käyttäjänä suurempi kuin ne Venäjän alueet, joilta Suomeen on tullut puuta. Suomen metsäteollisuuden puuhuollosta pääosa on katettu kotimaan puunhankinnalla, jota on täydennetty venäläiselle puulla. Tämän vuoksi metsäteollisuustuotteiden vientimarkkinoiden suhdanteista peräisin olevat muutokset tulisi ensin heijastua puun kysyntään ja hintaan Suomen puumarkkinoilla ja vasta tämän jälkeen vaikutukset välittyvät venäläisen puun tuontiin ja rajahintoihin. Myös epäsymmetrinen hintainformaatio suomalaisten ja venäläisten toimijoiden välillä voi osaltaan selittää saatuja kausaalisuustuloksia. Suomen kuukausittaiset kantohinnat ovat julkisesti saatavilla noin kolmen viikon ja ulkomaankauppatilastot noin kahden kuukauden tilastoviiveellä. Venäjällä ei ole kattavia ja julkisesti saatavilla olevia tilastoja raakapuun markkinahinnoista. Venäläiset puun myyjät ovat siten voineet hyödyntää Suomen puukauppatilastoja sekä niistä saatua tietoa kantohinnan vaihteluista omissa hintaneuvotteluissaan.

Tasoero kuusi- ja mäntytukkien raja- ja kantohintojen välillä on tutkimusajanjaksolla ollut pienempi kuin kuusi- ja mäntykuitupuilla. Vaikka havukuitupuiden osalta tasoero onkin viime vuosina pienentynyt, se on edelleen suurempi kuin ennen hintojen eriytymistä vuonna 2007. Tukkipuumarkkinat Suomessa ja Venäjällä ovat kilpailullisemmat kuin kuitupuumarkkinat, mikä saattaa selittää havaittua eroa havutukkien ja -kuitupuiden kanto- ja rajahintojen välillä.

Viitteitä Suomen puumarkkinoiden hintajohtajuudesta Itämeren alueella on saatu myös aiemmista tutkimuksista. Näyttääkin siltä, että metsäteollisuustuotteiden vientimarkkinoilla tapahtuvat muutokset heijastuvat ensin Suomen puumarkkinoihin ja täällä vallitsevaan puun hintatasoon. Syitä ilmiöön voidaan etsiä esimerkiksi eroista kansallisten puumarkkinoiden tehokkuudessa ja kilpailullisuudessa, puun kysynnän ja tarjonnan hintajoustoissa, puukauppatavoissa, metsänomistusrakenteessa, metsätalouden säätelyssä tai metsäteollisuusyritysten kansaivälistymisasteessa ja kansainvälisessä kilpailukyvyssä.

Tutkimuksen tulokset ovat hyödyllisiä Suomen puumarkkinoiden toiminnan jatkotutkimusten kannalta. Aiemmissa puun kysyntää ja tarjontaa analysoinneissa tutkimuksissa puun tuonti on sivuutettu, tai puun tuontikysynnän on oletettu riippuvan eksogeenisesti määräytyvästä tuontipuun hinnasta. Oletus eksogeenisuudesta merkitsee, etteivät puun hinta- ja määrävaihtelut Suomen puumarkkinoilla aiheuta tuontipuun hintavaihteluita. Saadut tulokset viittaavat siihen, että eksogeenisuusoletus ei välttämättä olisi voimassa.

Havaittua kantohintojen ja rajahintojen välistä Granger-kausaalisuutta ei voida suoraan tulkita todelliseksi syy-seuraussuhteeksi, eikä Granger-kausaalisuus kerro muuttujien välisistä samanaikaisista riippuvuuksista. Granger-kausaalisuus antaa kuitenkin tietoa muuttujien välisistä tilastollisista syy-seuraussuhteista eli niiden endo- ja eksogeenisuudesta suhteessa toisiinsa tilastollisissa malleissa. Perinteinen oletus venäläisen tuontipuun hinnan eksogeenisuudesta puumarkkinamalleissa aiheuttaa tämän tutkimuksen tulosten mukaan riskin niin sanotusta simultaanisuusharhasta, joka voidaan poistaa esimerkiksi mallinnusmenetelmän ja muuttujavalintojen avulla.

Aiemmissa tutkimuksissa venäläisen puun tuontia ja sen vaikutuksia kotimaan puumarkkinoihin on tyypillisesti tarkasteltu olettaen yritysten maksimoivan voittoaan täydellisen kilpailun markkinatilanteessa. Tällöin yritysten päätöksiin tuotantotasosta ja tuotantopanosten kysynnästä vaikuttavat lopputuotteen ja tuotantopanosten hinnat. Käytännössä oletukset eivät kuitenkaan usein ole voimassa. Venäläisen puun tuontiin sisältyy riskejä esimerkiksi toimitusvarmuuteen ja poliittisiin päätöksiin liittyen, joita perinteinen mallinnusstrategia ei ota huomioon. Lisäksi venäläisen puun hankinta tyypillisesti perustuu suhteellisen pitkiin toimitussopimuksiin, joissa ensisijaisesti sovitaan toimitusmääristä, kun taas hintaa voidaan tarkistaa pitkin sopimuskautta markkinatilanteen mukaan (Karvinen ym. 2016). Vaikuttaakin siltä, että venäläisen puun tuonnissa määrät ovat avainasemassa, kun taas puun hinnan ja sen vaihteluiden rooli on vähäisempi. Venäläisen puun tuonnin vaikutukset Suomen puumarkkinoihin voivat tulla siten selkeämmin esille, kun puun tuontimääriä käytetään puun rajahinnan asemasta päätösmuuttujana Suomen puumarkkinoiden toimintaa kuvaavissa malleissa.

Suomessa jo toteutetut, rakentamisvaiheessa olevat ja mahdolliset tulevat tuotantokapasiteetin lisäykset kasvattavat puun kokonaiskäyttöä tulevaisuudessa. Metsäteollisuuden oman ilmoituksen mukaan puunhankinnan lisäys pyritään kuitenkin ensisijaisesti kohdentamaan kotimaahan. Tämä ei sulje pois mahdollisuutta, että myös tuontipuun määrä tulevaisuudessa kasvaa. Raakapuun käytön ja kysynnän kasvun vaikutuksista Suomen puumarkkinoihin ei ole olemassa tuoretta tutkimustietoa, mutta on oletettavaa kysynnän kasvun aiheuttavan paineita kantohintatason nousulle. Vaikutukset ovat todennäköisesti kuitenkin puutavaralajikohtaisia ja alueellisesti eriytyneitä. Koko Itämeren alueella raakapuun käytön kasvu ja kilpailun lisääntyminen luovat paineita kansallisten puutavaralajikohtaisten hintatasojen konvergoitumiselle. Suomi on maailman johtavia metsäteollisuusmaita ja myös tulevaisuudessa suhdanteiden ja maailmanmarkkinahintojen muutosten odotetaan välittyvän ensin kotimaan puumarkkinoille ja vasta sen jälkeen tuontipuun hintoihin.

Kiitokset

Suomen Akatemian ”Kestävä, ilmastoneutraali ja resurssitehokas metsäbiotalous” -hanke (FORBIO) ja Metsämiesten Säätiö (rahoituspäätös 16TU030MO) ovat rahoittaneet tutkimusta. Kiitämme myös kahta anonyymiä tarkastajaa hyödyllisistä ja tutkimusta parantaneista kommenteista.

Kirjallisuusluettelo

Dickey D.A., Fuller W.A. (1979). Estimators for autoregressive time series with a unit root. Journal of the American Statistical Association 74(366a): 427–431. https://doi.org/10.1080/01621459.1979.10482531.

Granger C.W.J. (1969). Investigating causal relations by econometric models and cross-spectral methods. Econometrica 37(3): 424–438. https://doi.org/10.2307/1912791.

FAOSTAT (2017). Forestry trade flows. Saatavissa: http://www.fao.org/faostat/en/#data/FT. [Viitattu 15.1.2017].

Hautamäki S., Mutanen A., Viitanen J. (2012). Substitution in the Finnish forest industry’s roundwood procurement. Silva Fennica 46(3): 425–440. https://doi.org/10.14214/sf.51.

Hetemäki L., Kuuluvainen J. (1992). Incorporating Data and Theory in Roundwood Supply and Demand Estimation. American Journal of Agricultural Economics 74(4): 1010–1018. https://doi.org/10.2307/1243199.

Hänninen R., Mutanen A., Toppinen A. (2006). Puun tarjonta Suomessa – aluetason ekonometrinen tarkastelu 1983–2004. Metlan työraportteja 29. 39 s. Saatavissa: http://www.metla.fi/julkaisut/workingpapers/2006/mwp029.htm.

Jutila L. (2009). Suomen ja Venäjän välisen metsäsektorin kaupan rakenne ja kehitys vuosina 1997–2007. Metlan työraportteja 140. 55 s. Saatavissa: http://www.metla.fi/julkaisut/workingpapers/2010/mwp162.pdf. [Viitattu 25.2.2017].

Kallio A.M.I. (2001). Studies on competition in the Finnish wood market. Helsinki School of Economics and Business Administration. Acta Universitatis Oeconomicae Helsingiensis A–193.

Karjalainen T., Ollonqvist P., Saastamoinen O., Viitanen J. (toim.) (2007). Kohti edistyvää metsäsektoria Luoteis-Venäjällä – tutkimushankkeen loppuraportti. Metlan työraportteja/Working Papers of the Finnish Forest Research Institute 62. 110 s. Saatavissa: http://www.metla.fi/julkaisut/workingpapers/2007/mwp062.htm. [Viitattu 21.1.2017].

Karvinen S., Mutanen A., Pirhonen I., Kuryatnikova A. (2016). Puun ostajien ja myyjien näkemyksiä Luoteis-Venäjän puumarkkinoista. Metsätieteen aikakauskirja 3–4/2016: 139–155. https://doi.org/10.14214/ma.5705.

Kniivilä M., Tilli T. (2009). Suomen raakapuumarkkinoiden toimivuus vuosina 1986–2005. Pellervon taloudellisen tutkimuslaitoksen työpapereita 119. 42 s.

Kuuluvainen J., Korhonen J., Xu D., Toppinen A. (2017). Price integration for domestic and imported sawlogs and pulpwood in Finland: an update. Scandinavian Journal of Forest Research. https://doi.org/10.1080/02827581.2017.1327614.

Kwiatkowski D., Phillips P.C.B., Schmidt P., Shin Y. (1992). Testing the null of stationarity against the alternative of a unit root: How sure are we that the economic time series have a unit root? Journal of Econometrics 54(1–3): 159–178. https://doi.org/10.1016/0304-4076(92)90104-Y.

Luonnonvarakeskus (2017). Metsätilastot. Teollisuuspuun kauppa. Saatavissa: http://stat.luke.fi/teollisuuspuun-kauppa. [Viitattu 1.2.2017].

Metsätilastollinen vuosikirja (2014). SVT Maa-, metsä- ja kalatalous. Metsäntutkimuslaitos, Vantaa. 428 s.

Mustonen M., Viitanen J., Hänninen R., Knuutila M., Jansik C. (2017). Puun tarjonta ja puun käytön tulevaisuuden näkymät Itämeren alueella. Metsätieteen aikakauskirja 2017-7687. https://doi.org/10.14214/ma.7687.

Mutanen A. (2004). Venäläinen koivukuitupuu Suomen puumarkkinoilla. Teoksessa: Toppinen A., Toropainen M. (toim.). Puun tuonti Suomeen ja Itämeren alueen metsäsektorin kehitys. Metsäntutkimuslaitoksen tiedonantoja 925: 27–32.

Mutanen A., Toppinen A. (2005). Finnish sawlog market under forest taxation reform. Silva Fennica 39(1): 117–130. https://doi.org/10.14214/sf.400.

Mutanen A., Toppinen A. (2007). Price dynamics in the Russian-Finnish roundwood trade. Scandinavian Journal of Forest Research 22(1): 71–80. https://doi.org/10.1080/02827580601138207.

Mutanen A., Hänninen R., Toppinen A. (2010). Suomen puumarkkinoiden toiminta ja rakennemuutokset. Teoksessa: Sevola Y. (toim.). Metsä, talous, yhteiskunta. Katsauksia metsäekonomiseen tutkimukseen. Metlan työraportteja 145: 122–134. 219 s. Saatavissa: http://www.metla.fi/julkaisut/workingpapers/2010/mwp145.pdf. [Viitattu 22.3.2017].

Myllynen A.-L. (toim.) 1996. On ecological and economic impacts of wood harvesting and trade in North-West Russia. 152 s. FEG Oy, Joensuu.

Olloqvist P., Viitanen J. (2004). Raakapuun tuonnin rakennemuutos. Teoksessa: Toppinen A., Toropainen M. (toim.). Puun tuonti Suomeen ja Itämeren alueen metsäsektorin kehitys. Metsäntutkimuslaitoksen tiedonantoja 925: 11–18.

Olloqvist P., Holopainen P., Viitanen J. (2004). Raakapuun tuontihintojen ja kotimaan hintojen kehitys – indeksitarkastelu. Teoksessa: Toppinen A., Toropainen M. (toim.). Puun tuonti Suomeen ja Itämeren alueen metsäsektorin kehitys. Metsäntutkimuslaitoksen tiedonantoja 925: 33–40.

Pajuoja H. (toim.) (2000). Kilpailu puu- ja vientimarkkinoilla. Metsäntutkimuslaitoksen tiedonantoja 771. 119 s.

Pietola M. (2013). Ostajavoima Suomen kuitupuumarkkinoilla yhteisen määräävän markkina-aseman näkökulmasta. OTM-tutkielma. Oikeustieteellinen tiedekunta, Helsingin yliopisto, 98 s. Saatavissa: https://helda.helsinki.fi/bitstream/handle/10138/38590/Pietola-Matias_pro-gradu_8-3-2013.pdf?sequence=5. [Viitattu 3.2.2017].

Postanovlenije pravitelstva Rossijskoj Federatsii ot 05.02.2007 N 75. ”O vnesenii izmenenii v postanovlenije pravitelstvo Rossijskoi Federatsii ot 23 dekabrja 2006 g. N 795 v otnošenii otdelnyh vidov lesomaterialov neobrabotannyh”.

Postanovlenije pravitelstva Rossijskoj Federatsii ot 24.12.2008 N 982. ”O stavkah vyvoznyh tamožennyh pošlin v otnošenii otdelnyh vidov lesomatrialnov, vyvozimyh c territorii Rossijskoj Federatsii za predely gosudarstv – utšastinkov soglašeni o Tamožennom sojuze”.

Pölkki V. (2008). Venäjän puu. Puutulvasta puutulleihin. Paino Karisto Oy, Hämeenlinna. 208 s.

Pöyry Forest Industry Consulting Oy, Metsäntutkimuslaitos (2009). Suomen puumarkkinoiden toimintaa koskeva selvitys. Työ- ja elinkeinoministeriön julkaisuja 68/2009. 149 s.

Ronnila M., Toppinen A. (2000). Testing for oligopsony power in the Finnish wood market. Journal of Forest Economics 6: 7–22.

Sevola Y. (2004). Metsätalous. Puuvarojen käyttö. Teoksessa: Hänninen R. (toim.). Metsäsektorin suhdannekatsaus 2002–2003. s. 37–38.

Thorsen B.J. (1998). Spatial integration in the Nordic timber market: long-run equilibria and short-run dynamics. Scandinavian Journal of Forest Research 13(1–4): 488–498. https://doi.org/10.1080/02827589809383010.

Tilastokeskus (2017). PX-Web Statfin. Tuottajahintaindeksit 1949=100. Saatavissa: http://pxnet2.stat.fi/PXWeb/pxweb/fi/StatFin/StatFin__hin__thi/030_thi_tau_103.px/?rxid=32c241ad-fecd-4c57-a9f1-5062023c6af2. [Viitattu 2.2.2017].

Tilli T., Toivonen R., Toppinen A. (2001). Modeling birch pulpwood imports to Finland. Scandinavian Journal of Forest Research 16(2): 173–179. https://doi.org/10.1080/028275801300088260.

Tilli T., Toivonen R., Toppinen A. (2002). Havukuidun tuonti ja kotimaan puumarkkinat. Pellervon taloudellisen tutkimuslaitoksen työpapereita 53.

Tilli T., Toivonen R., Toppinen A. (2004). Koivu-, mänty- ja kuusikuidun tuonnin vaikutukset Suomen puumarkkinoihin. Teoksessa: Toppinen A., Toropainen M. (toim.). Puun tuonti Suomeen ja Itämeren alueen metsäsektorin kehitys. Metsäntutkimuslaitoksen tiedonantoja 925: 19–26.

Toda H.Y., Yamamoto K. (1995). Statistical inference in vector autoregressions with possibly integrated processes. Journal of Econometrics 66(1–2): 225–250. https://doi.org/10.1016/0304-4076(94)01616-8.

Toivonen R., Toppinen A., Tilli T. (2002). Integration of roundwood markets in Austria, Finland and Sweden. Forest Policy and Economics 4(1): 33–42. https://doi.org/10.1016/S1389-9341(01)00071-5.

Toppinen A., Kuuluvainen J. (1997). Structural Changes in Sawlog and Pulpwood Markets in Finland. Scandinavian Journal of Forest Research 12(4): 382–389. https://doi.org/10.1080/02827589709355427.

Toppinen A., Toropainen M. (toim.) 2004. Puun tuonti Suomeen ja Itämeren alueen metsäsektorin kehitys. Metsäntutkimuslaitoksen tiedonantoja 925.

Toppinen A., Viitanen J., Leskinen P., Toivonen R. (2005). Dynamics of roundwood prices in Estonia, Finland and Lithuania. Baltic Forestry 11: 88–96.

Tulli (2017). ULJAS – Tavaroiden ulkomaankauppatilastot. Saatavissa: http://uljas.tulli.fi/. [Viitattu 10.2.2017].

Viitala E.-J. (2010). Kilpailuoikeus, kartellit ja raakapuumarkkinat. Metsätieteen aikakauskirja 4/2010: 399–424. https://doi.org/10.14214/ma.6942.

Viitanen J., Karvinen S. (2010). Review on Russian roundwood exports into Northern Europe 1993–2008. Working papers of the Finnish Forest Research Institute 148. 38 s. Saatavissa: http://www.metla.fi/julkaisut/workingpapers/2010/mwp148.pdf. [Viitattu 6.3.2017].

Viitanen J., Mutanen A., Hänninen R. (2011). Impact of Russian roundwood and sawnwood exports on markets – a Finnish perspective. Teoksessa: Välkky E., Viitanen J., Ollonqvist P. (toim.). Impact of changes in forest and economic policy and the business preconditions in Russia and Finland, Working Papers of the Finnish Forest Research Institute 218. 131 s. Saatavissa: http://www.metla.fi/julkaisut/workingpapers/2011/mwp218.htm. [Viitattu 6.3.2017].

Ylitalo E. (2012). Tuontipuun osuus viidennes Suomessa käytettävästä metsähakkeesta? Metsätilastollinen vuosikirja 2012. SVT Maa-, metsä- ja kalatalous. Metsäntutkimuslaitos, Vantaa. s. 277.

46 viitettä.