Anu Laakkonen  ,

Katri Rusanen,

Teppo Hujala,

Mika Gabrielsson,

Jouni Pykäläinen

,

Katri Rusanen,

Teppo Hujala,

Mika Gabrielsson,

Jouni Pykäläinen

Kestävyyssiirtymä vaatii perustavanlaatuisia muutoksia suomalaisen sellu- ja paperiteollisuuden arvonluontilogiikkaan

Laakkonen A., Rusanen K., Hujala T., Gabrielsson M., Pykäläinen J. (2024). Kestävyyssiirtymä vaatii perustavanlaatuisia muutoksia suomalaisen sellu- ja paperiteollisuuden arvonluontilogiikkaan. Metsätieteen aikakauskirja vuosikerta 2024 artikkeli 24003. https://doi.org/10.14214/ma.24003

-

Laakkonen,

Itä-Suomen yliopisto, Metsätieteiden osasto, Joensuu

https://orcid.org/0000-0002-6384-7773

Sähköposti

anu.laakkonen@uef.fi

https://orcid.org/0000-0002-6384-7773

Sähköposti

anu.laakkonen@uef.fi

-

Rusanen,

Itä-Suomen yliopisto, Metsätieteiden osasto, Joensuu

https://orcid.org/0000-0003-1705-5561

Sähköposti

katri.rusanen@uef.fi

-

Hujala,

Itä-Suomen yliopisto, Metsätieteiden osasto, Joensuu

https://orcid.org/0000-0002-7905-7602

Sähköposti

teppo.hujala@uef.fi

-

Gabrielsson,

Kauppakorkeakoulu Hanken, Markkinoinnin laitos, Helsinki; Itä-Suomen yliopisto, Kauppatieteiden laitos, Joensuu

https://orcid.org/0000-0002-0633-6918

Sähköposti

mika.gabrielsson@hanken.fi

-

Pykäläinen,

Itä-Suomen yliopisto, Metsätieteiden osasto, Joensuu

https://orcid.org/0000-0002-0633-6918

Sähköposti

jouni.pykalainen@uef.fi

Vastaanotettu 9.2.2024 Hyväksytty 28.3.2024 Julkaistu 4.4.2024

Katselukerrat 7901

Saatavilla https://doi.org/10.14214/ma.24003 | Lataa PDF

Seloste artikkelista Laakkonen A., Rusanen K., Hujala T., Gabrielsson M., Pykäläinen J. (2023). Implications of the sustainability transition on the industry value creation logic – case of Finnish pulp and paper industry. Silva Fennica vol. 57 no. 3 article id 23024. https://doi.org/10.14214/sf.23024

Yritysten toimintaympäristö muuttuu jatkuvasti. Maailmanlaajuiset taloudelliset, sosiaaliset ja ympäristölliset muutosajurit vaikuttavat toimintaympäristöön ja vaativat kestävyyssiirtymää biokiertotalouteen. Tämä edellyttää, että vakiintuneetkin toimialat, kuten metsäsektori, muuttavat arvonluontilogiikkaansa niin, että kestävyyttä tarkastellaan kokonaisvaltaisesti. Kokonaisvaltaisesti kestävällä arvonluontilogiikalla tarkoitetaan erilaisten toimijoiden, kuten yritysten, metsäomistajien ja erilaisten yhdistysten vakiintuneita tapoja ja toimintoja luoda yhdessä taloudellista, sosiaalista ja ympäristöllistä arvoa ja hyötyjä itselleen ja sidosryhmilleen. Tähän asti metsäsektorin arvonluonti on luottanut taloudelliseen näkökulmaan. Toisaalta luontoarvojen ja sosiaalisten arvojen heikentyminen kyseenalaistaa yritysten vastuullisuutta. Jotta toimijoiden arvonluonti voi olla kokonaisvaltaisesti kestävää, tarvitaan myös muutosta kestävyyden näkökulmaan. Riittävyyden (sufficiency) näkökulmasta kestävyys tarkoittaa sitä, että ihmisten tarpeiden tyydyttäminen saavutetaan kuluttamalla ja tuottamalla vähemmän. Liiketoimintastrategiat ja arvonluonti perustuvat aineettomiin arvoihin, kuten yhteisöllisyyteen ja ekosysteemien toimintaan.

Artikkelissa julkaistiin laadullinen tapaustutkimus Suomen sellu- ja paperiteollisuuden muutoksesta kohti kestävää biokiertotaloutta. Kolmen suuren toimijan: UPM:n, Metsä Groupin ja Stora Enson toimintaa tarkasteltiin liiketoimintaympäristön muutoksen kiertokulun viitekehyksessä. Tutkimuskysymyksenä oli, miten Suomen sellu- ja paperiteollisuus on muuttanut viestittyä arvonluontilogiikkaansa kohti kokonaisvaltaista kestävyyttä. Tutkimuksen aineistona toimivat yritysten vuosiraportit sekä tieteelliset ja ei-tieteelliset dokumentit, joissa käsitellään metsäteollisuutta, biotaloutta, kestävyyssiirtymää ja arvonluontia. Aineisto analysoitiin laadullisella dokumenttianalyysillä, joka yhdistää sisällönanalyysiä ja temaattista analyysiä.

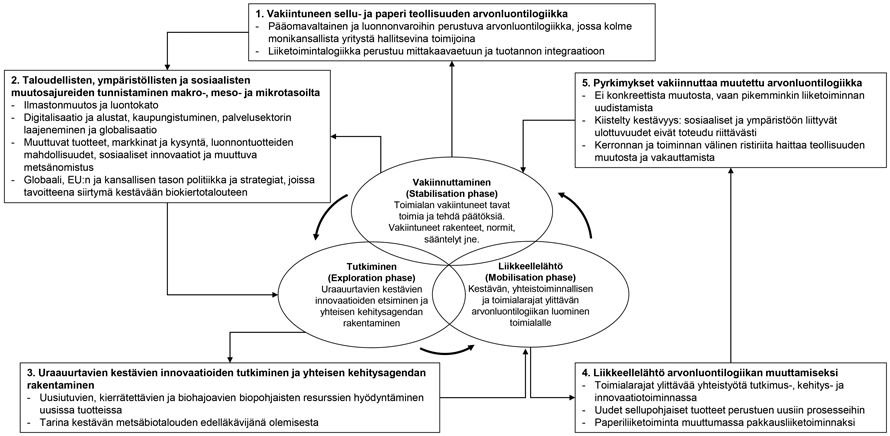

Liiketoimintaympäristön muutoksen kiertokulussa yksittäiset yritykset tai toimialat voidaan sijoittaa erilaisiin vaiheisiin niiden toiminnan ja sen vakiintumisen tason mukaisesti (Kuva 1). Koska liiketoimintaympäristö muuttuu, nämä vaiheet eivät ole pysyviä. Liiketoimintaympäristön muutoksen kiertokulussa on kolme vaihetta: vakiinnuttaminen, jossa toimialalla on vakiintuneet tavat toimia; tutkiminen, jossa etsitään uusia innovaatioita vastaamaan liiketoimintaympäristön muutoksia; ja liikkeellelähtö, jossa edellisen vaiheen aikana löydetyt innovaatiot otetaan mukaan toimialan arvonluontilogiikkaan ja jossa ne pyritään vakiinnuttamaan uusiksi toimintatavoiksi.

Kuva 1. Tiivistelmä tutkimuksen tärkeimmistä tuloksista esitettynä liiketoimintaympäristön muutoksen kiertokulun viitekehyksen kautta. Huom! Aloita kuvan lukeminen keskellä olevasta soikiosta ”Vakiinnuttaminen” ja jatka suorakulmioon ”1. Vakiintuneen sellu- ja paperiteollisuuden arvonluontilogiikka”. Tämän jälkeen jatka lukemista vastapäivään nuolia seuraten. Katso isompi kuva uudessa ikkunassa.

Tutkimuksen tulosten perusteella Suomen sellu- ja paperiteollisuus on muuttamassa viestittyä arvonluontilogiikkansa vastatakseen tämän hetken suuriin taloudellisiin, ympäristöllisiin ja sosiaalisiin muutosajureihin (Kuva 1). Viestitty arvonluontilogiikka tarkoittaa yritysten itsensä viestimää arvonluontia, eikä ulkopuolista todentamista tälle välttämättä ole. Teollisuus on alkanut tutkia uusia kestäviä uraauurtavia innovaatioita ja rakentaa toimijoiden yhteistä kehitysagendaa, jonka mukaan sellu- ja paperiteollisuus on kestävän metsäbiotalouden edelläkävijä. Tämän tarinan ja todellisen toiminnan välinen ristiriita on kuitenkin haitannut viestityn arvonluontilogiikan vakiinnuttamista. Teollisuus ei siis ole konkreettisesti muuttanut arvonluontilogiikkaansa vaan pikemminkin vähittäin uudistanut liiketoimintaansa. Täten tehdyt muutokset eivät vastaa toimia, joita tarvitaan siirtymässä kohti kokonaisvaltaisesti kestävää biokiertotaloutta. Kestävyyteen liittyvän viestinnän ja arvonluontilogiikan painopiste on edelleen liiketoimintamallissa, jossa taloudelliset lyhyemmän aikavälin tavoitteet syrjäyttävät kokonaisvaltaiset pidemmän aikavälin kestävyystavoitteet.

Tutkimuksen keskeinen loppupäätelmä on, että kokonaisvaltaisesti kestävässä arvonluontilogiikassa yrityksen toiminnan ja taloudellisen arvon luomisen pääperusta on ympäristöllisen ja sosiaalisen arvon ja hyödyn luominen taloudellisesti kannattavasti. Yritystoiminnalla yksin ei saada aikaan kestävyyssiirtymää, vaan tarvitaan myös poliittista ja yhteiskunnallista tukea ja sääntelyä. Lisäksi toimintaympäristöä ja arvonluontia tarkastellessa tulee tunnistaa luonnon ekosysteemien rooli osana sosioekonomista järjestelmää ja toimintaa. Toimintaympäristön ja liiketoiminnan muutoksia tulee tarkastella tieteidenvälisellä lähestymistavalla. Luomalla yhteinen kehitysagenda ja toimialarajat ylittävää yhteistyötä, jossa eri toimijoiden näkökulmat on huomioitu, voidaan saavuttaa kokonaisvaltaisesti kestävää sekä viestinnällistä että todelliseen toimintaan perustuvaa arvoa ja kilpailuetua nyt ja tulevaisuudessa.

Lähteet

Grunwald A (2020) Bioeconomy: key to unlimited economic and consumption growth? Teoksessa Pietzsch J (toim) Bioeconomy for beginners. Springer, Berlin, Heidelberg, s. 203–209. https://doi.org/10.1007/978-3-662-60390-1_10.

Möller K, Nenonen S, Storbacka K (2020) Networks, ecosystems, fields, market systems? Making sense of the business environment. Ind Mark Manag 90: 380–399. https://doi.org/10.1016/j.indmarman.2020.07.013.