Esa-Jussi Viitala

Metsän jättiläisen kiehtova tulevaisuus

Viitala E.-J. (2018). Metsän jättiläisen kiehtova tulevaisuus. Metsätieteen aikakauskirja vuosikerta 2018 artikkeli 9993. https://doi.org/10.14214/ma.9993

-

Viitala,

Luonnonvarakeskus (Luke), Biotalous ja ympäristö, Helsinki

Sähköposti

esa-jussi.viitala@luke.fi

Vastaanotettu 19.4.2018 Hyväksytty 24.4.2018 Julkaistu 17.5.2018

Katselukerrat 18898

Saatavilla https://doi.org/10.14214/ma.9993 | Lataa PDF

Aiming higher

| |

| Kuva 1. Kymiyhtiön alkuperäinen aarnikotka-liikemerkki vuodelta 1901. Lähde Kansallisarkisto. |

Viimeisen parinkymmenen vuoden aikana Suomen suurimmat metsäyhtiöt ovat joutuneet tekemään hartiavoimin töitä säilyttääkseen liikevaihtonsa. Papereiden menekin alamäki on ollut niin jyrkkä, että kasvun tavoittelu on jäänyt kaukaiseksi haaveeksi. Ainoastaan UPM-Kymmenen liikevaihto on samalla tasolla kuin vuosituhannen vaihteessa.

Muutoksen nopeutta kuvaa, että viimeisen viiden vuoden aikana UPM:n ja Stora Enson liikevaihto perinteisissä paino- ja kirjoituspapereissa ja kypsillä markkinoilla on laskenut yhteensä yli kaksi miljardia euroa. Se on selvästi enemmän kuin Suomen suurimman elintarvikeyrityksen Valion vuotuinen liikevaihto.

Viime vuonna Suomen paperin viennin arvo laski seitsemän prosenttia. Murroksesta huolimatta UPM:n liikevaihdosta lähes puolet kertyy edelleen perinteisten papereiden myynnistä. Se on Euroopan suurin painopaperin valmistaja. Stora Enso on toiseksi suurin.

Viivytystaistelu

Uudenlaisten biomateriaalien pohjalle rakentuva liiketoiminta voi siintää tulevaisuudessa, mutta vahvasti painopapereihin keskittyneen yhtiön näkökulmasta kyse on viivytystaistelusta. Kuinka säilyttää liikevaihto ja kannattavuus keskipitkällä aikavälillä, seuraavien 5–15 vuoden kuluessa?

Metsä Group ja Stora Enso ovat ratkaisunsa tehneet. Ne hakevat lähivuosina kasvua ja kannattavuutta pääasiassa kartongeista, selluista ja uusista puurakentamistuotteista.

UPM:n tilanne on osin toinen. Yhtiö ei valmista kartonkia, hygieniatuotteita eikä kehittyneitä puurakentamistuotteita, joskin korkealaatuisissa vanereissa sen markkina-asema on vahva. Painopapereiden korvaajaksi yhtiö on kaavaillut muun muassa sellua, biopolttoaineita ja biomateriaaleja.

Tämän kirjoituksen tarkoitus on tarkastella, miltä metsän jättiläisen tulevaisuus näyttää ja kuinka tiukasti se kietoutuu yhteen Suomen metsävarojen käytön uusien haasteiden kanssa.

Arvonlisä ja Suomi

UPM on eniten arvonlisää tuottava teollisuusyhtiö Suomessa, kun kerrannaisvaikutukset otetaan huomioon. Ilman niitäkin se on toiseksi suurin Nokian jälkeen. Se on myös yksi Suomen suurimmista työllistäjistä.

Suomen bruttokansantuotteen kannalta viiden tärkeimmän teollisen yrityksen joukossa on kaksi muutakin metsäyhtiötä: Metsä Group ja Stora Enso.

Nokian merkityksestä Suomen kansantaloudelle on kirjoitettu paljon, mutta UPM:n kasvu- ja investointistrategian tarkastelu on jäänyt vähäisemmälle huomiolle. Olisi kuitenkin tärkeää pyrkiä tarkastelemaan myös sen tulevien investointien kohdentumista ohjaavia tekijöitä ja pysähtyä miettimään, mihin niistä voidaan – ja kannattaa – yrittää vaikuttaa kansallisella politiikalla.

UPM:n ja muiden metsäyhtiöiden kasvu- ja investointivaihtoehtojen pohdinta on hyödyllistä myös yleisemmän teollisuuspolitiikan näkökulmasta. Skenaario, jossa tuotannon ja viennin korkeaa arvonlisää osaltaan ylläpitäneet painopaperit hiipuvat eikä Suomi enää pysty kovin paljon kasvattamaan hakkuumääriä EU:n tiukentuvan ilmasto- ja ympäristöpolitiikan takia, nostaa väistämättä esiin kysymyksen siitä, millaisiin teollisiin lopputuotteisiin puuraaka-ainetta ja metsäteollisuuden sivuvirtoja kannattaa Suomessa jatkossa ohjata, jos tavoitellaan mahdollisimman korkeaa arvonlisää ja hyvinvointia.

Sellua zona francalla

UPM on jo pitkään kaavaillut toista sellutehdasta Uruguayhin. Tämä olisi houkutteleva tapa yrittää kasvattaa liikevaihtoa, koska lehtisellun markkinanäkymät näyttävät hyviltä. Vaikka investointi olisi jättimäinen, yli kaksi miljardia euroa, ja riskit suuria, niin erittäin vakavarainen UPM voisi sen taseensa puolesta kohtalaisen vaivattomasti tehdä.

Tehtaan toteutuminen riippunee enää siitä, kuinka paljon Uruguayn hallitus on lopulta oikeasti valmis tekemään saadakseen maailman suurimman sellutehtaan. Esimerkiksi kriittinen rautatieverkosto on heikossa kunnossa. Rautateiden, satamien ja muun infrastruktuurin parantamisen on laskettu vaativan Uruguaylta yhteensä miljardin dollarin investoinnit. Jos nämä tehdään, tehdaskin todennäköisesti rakennetaan.

UPM:n tehdas sijoittuisi verovapaalle alueelle (zona franca), jolloin tehtaan omistavan yrityksen ei tarvitsisi maksaa juuri mitään veroja tai tulleja työntekijöiden sosiaalimaksuja lukuun ottamatta. Tällainen asema voidaan yritykselle Uruguayssa myöntää, jos kyseessä on kansallinen intressi ja yrityksen työntekijöistä vähintään 75 prosenttia on uruguaylaisia. Vaikka UPM puhuu mielellään ”vapaakauppa-alueesta” tai ”erityistalousalueesta”, niin Uruguayssa kyse on rajatuista ja aidatuista alueista, joissa monet veroparatiisin tunnusmerkit täyttyvät.

Zona franca -typpisillä keinoilla Uruguay on viimeisen kymmenen vuoden aikana houkutellut maahan lähes 10 miljardin dollarin investoinnit. Tuorein tapaus on Stora Enson puoliksi omistama tehdas Montes del Plata, joka tuottaa eukalyptussellua noin 1,3 miljoonaa tonnia vuodessa ja jonka rakentaminen maksoi kaksi miljardia euroa. Myös UPM:n nykyinen sellutehdas Fray Bentos nauttii samoista veroeduista.

UPM:n mukaan vapaakauppa-aseman myöntäminen uudelle tehtaalle on välttämätöntä kansainvälisen kilpailukyvyn kannalta. Jos verrokkeina pidetään edellä mainittuja lehtisellutehtaita, väittämä varmaankin pitää paikkansa – moniin muihin nähden ei. Yhtiön ansioksi ja vastuullisuuspolitiikan mukaiseksi voidaan toisaalta lukea, että se raportoi veronsa maakohtaisesti, joskaan erittely ei ole aivan tarkka.

Suomen on vaikea kilpailla tällaisten veroetujen ja valtiontukien kanssa. Niiden reiluus voidaan kyseenalaistaa ainakin siinä mielessä, että Maailmanpankin luokituksen mukaan Uruguay on Suomen tavoin korkean elintason maa. Suomi tuki Metsä Groupin Äänekosken tehtaan rakentamista mm. infrastruktuuri-investoinnein, mutta Uruguayn myöntämiin etuihin verrattuna tuki oli vähäinen.

Lisää biodieseliä mäntyöljystä?

Toinen vaihtoehto olisi investoida nestemäisten biopolttoaineiden tuotantoon. Lappeenrannan laitoksellaan UPM on jo parin vuoden ajan tuottanut raakamäntyöljystä biodieseliä ja naftaa. Tuotanto on noin 120 miljoonaa litraa vuodessa. Yhtiön liikevaihtoa tämä on lisännyt kuitenkin vain runsaan prosentin. Samaan aikaan painopapereiden kysyntä laskee kypsillä markkinoilla 2–4 prosentin vuosivauhtia.

Tuotannon laajentaminen on mahdollista, mutta sitä jarruttaa ainakin kolme seikkaa.

Ensimmäinen liittyy raakamäntyöljyn saatavuuteen. UPM:n omilta sellutehtailta saatava raakamäntyöljy ei riitä kattamaan Lappeenrannan laitoksen tarvetta, vaan yhtiö joutuu ostamaan sitä muilta metsäyhtiöiltä. Mäntyöljyä jalostaa Suomessa myös kemianteollisuus. Muutaman viime vuoden aikana raakamäntyöljyn tuonti Suomeen onkin lisääntynyt selvästi.

Tuotannon huomattava laajentaminen Suomessa vaatisi käytännössä sitä, että raakamäntyöljyä tuotaisiin Suomeen yhä enemmän ulkomailta. Jos Ruotsissakin laajennetaan raakamäntyöljyn käyttöä ja jalostusta, tuonti suuntautuisi entistä kauemmaksi, mikä todennäköisesti heikentäisi tuotannon kannattavuutta. Periaatteessa raaka-ainepohjaa voidaan yrittää laajentaa myös itään, mutta sekin voi olla vaikeaa. Kilpailu on lisääntynyt ja toimitusvarmuuteen liittyy haasteita.

Toinen lisäinvestointeja jarruttava seikka liittyy biodieselin tuotannon kannattavuuteen. UPM ei ilmoita sitä, mutta jos referenssinä käytetään ruotsalaisen SunPine AB:n tulosta, biodieselin jalostusta raakamäntyöljystä ei voi pitää erityisen kannattavana. SunPinen liiketulos on ollut 7–10 prosenttia liikevaihdosta. Esimerkiksi Nesteellä (uusiutuvat tuotteet) se on ollut selvästi korkeampi, noin kaksinkertainen. Tosin SunPinen tehdas on muutaman vuoden UPM:n laitosta vanhempi. Neste taas käyttää pääasiassa halpoja biopohjaisia jäterasvoja.

Mäntyöljyn käytöllä on vaihtoehtoja

Kolmas ja ehkä keskeisin biopolttoaineinvestointeja jarruttava tekijä liittyy raakamäntyöljystä valmistetun dieselin kohteluun EU:ssa. Sellutehtaiden prosesseista saatava raakamäntyöljy luokitellaan nykyään tähteeksi (residue), vaikka siitä jalostetaan monia biopohjaisia tuotteita, joita käytetään muun muassa maaleissa, liimoissa, voiteluaineissa, puhdistusaineissa, autonrenkaissa ja painoväreissä. Tutkimusten mukaan raakamäntyöljyn ohjaaminen biodieselin tuotantoon ei ole järkevää arvonlisän, työllisyyden eikä ilmastonmuutoksen kannalta, jos vaihtoehtona ovat korkeamman lisäarvon biotuotteet.

Tällaisista biotuotteista UPM:lla on omaakin kokemusta. Vuosituhannen vaihteessa se kehitti ja valmisti Kaukaan tehtaillaan mäntyöljystä steroleita. Niiden jalosteita, stanoliestereitä, käytetään edelleen Raision Benecol-margariineissa. Vaikka UPM oli steroleiden erotustekniikan uranuurtaja, mittavaa teollista liikevaihtoa ei sille lopulta syntynyt. Tuotanto Kaukaan tehtailla loppui vuonna 2006. Huippuluokan innovaatiosta huolimatta kaupallinen taival osoittautui vaikeaksi myös Raisiolle.

Kymmenkunta vuotta sitten UPM:lle avautui mahdollisuus olla mukana kehittämässä mäntyöljyn resiinihapoista jalostetta, jonka avulla voidaan vähentää antibioottien käyttöä kotieläintuotannossa. Tuolloin metsäjätin suurin kiinnostus lienee kuitenkin jo siirtynyt nestemäisiin biopolttoaineisiin. Jalosteen kehitti lopulta Hankkija Oy (Suomen Rehu) yhdessä Forchem Oyj:n kanssa, joista jälkimmäinen myös valmistaa sen Rauman tehtaillaan. Progres®-rehuparannetta on nyt markkinoitu muutama vuosi ja sen kaupallinen potentiaali on periaatteessa valtava. Sitä voidaan käyttää muun muassa siipikarjan, sikojen ja nautojen ruokinnassa.

Ilmastonmuutoksen pysäyttäjäksi sellutehtaiden tuottamasta raakamäntyöljystä valmistetulla biodieselistä ei ole. Saksalainen Fraunhofer-instituutti on laskenut, että jos kaikki Euroopan sellutehtaissa tuotettu raakamäntyöljy jalostettaisiin biodieseliksi, sillä pystyttäisiin korvaamaan vain 0,2 prosenttia maanosan liikenteen kulutuksesta.

Ruotsissa SunPinen biodieselillä voidaan korvata vain kaksi prosenttia Ruotsissa käytetystä dieselistä, vaikka yhtiö käyttää valtaosan maan sellutehtaiden tuottamasta raakamäntyöljystä. Yhtiö on ilmoittanut laajentavansa tuotantoaan, mutta kovin suuresta muutoksesta ei ole kyse.

Miljardivisio

Miljardiluokan liikevaihdon kehittäminen uusista biopolttoaineista on ollut UPM:n visiona jo kymmenkunta vuotta. Mäntyöljyn pohjalta tällaista liikevaihtoa tuskin tulee syntymään.

Kehittyneitä nestemäisiä biopolttoaineita voitaisiin valmistaa myös suoraan kiinteästä puupohjaisesta syötteestä kuten energiapuusta. Varsinkin runkopuusta valmistettujen nestemäisten biopolttoaineiden poliittinen hyväksyttävyys ja siten myös markkinanäkymät ovat kuitenkin poikkeuksellisen sumuiset. Tällaisen puun energiakäytön lisäämiseen liittyy monia perusteltuja huolenaiheita, jotka koskevat erityisesti ilmasto- ja biodiversiteettivaikutuksia.

Aiemmin UPM kaavaili laajentavansa myös bioetanolituotantoon. Pääraaka-aineeksi kaavailtiin keräyspaperia. Näistä suunnitelmista on ilmeisesti luovuttu. Yksi syy lienee keräyspaperin määrän väheneminen ja saatavuuden heikkeneminen. Myös sen hinta heiluu liikaa. Lisäksi keräyspaperista voidaan jalostaa korkeamman lisäarvon tuotteita.

Etiopiansinappia

Monien muiden yritysten tapaan UPM onkin alkanut etsiä ratkaisua muista bioperäisistä raaka-aineista. Uruguayssa ja Brasiliassa se kokeilee parhaillaan Brassica carinata -kasvin soveltuvuutta toisen sukupolven nestemäisten biopolttoaineiden raaka-aineeksi. Yhtiön mukaan tämä alun perin Etiopian ylängöiltä kotoisin oleva kaalinsukuinen kasvi (etiopiansinappi) ei syrjäytä ruoantuotantoa, koska sitä kasvatetaan pääkasvukausien välissä eli talviaikaan. Periaatteessa viljely ei muuta maankäyttöä myöskään välillisesti, joskin tilanteet voivat vaihdella maa- ja tapauskohtaisesti.

Vaikka Brassica carinata ei ole yleinen ruokakasvi Etiopian ulkopuolella, ruoaksi ja karjan rehuksi sen lehtiä ja muita proteiinipitoisia kasvinosia voidaan kyllä käyttää. Suurimman kaupallisen mielenkiinnon kohteena ovat kuitenkin kasvin pienet öljypitoiset siemenet. Niistä on Kanadassa jalostettu uusiutuvaa polttoainetta muun muasssa lentokoneille. Tämä lienee myös UPM:n yksi keskeinen tavoite. Teknologinen valmius sillä tähän jo on, osin yhteistyökumppaninsa ansiosta.

Asiassa on kuitenkin vielä monta mutkaa. Ympäristövaikutusten ohella ne koskevat raaka-aineen hintaa ja saatavuutta.

Saanto ratkaisee

Etiopiansinapin viljelyä kehittyneen biodieselin tuotantoon on kokeiltu aikaisemmin erityisesti Kanadan preerioilla, mutta myös Euroopassa, muun muassa Espanjassa ja Italiassa. Viljelykokeita on tehty lähes kaikilla mantereilla: Australiassa, Yhdysvalloissa, Intiassa, Chilessä ja Uruguayssa.

Kanadan elintarvikeviraston (Canadian Food Inspection Agency) mukaan kasvia ei kuitenkaan enää viljellä Kanadassa biopolttoaineeksi vaan lähinnä torjumaan eroosiota. Tämä johtuu ainakin osaksi siitä, että raaka-aineen saanto on parempi muissa öljykasveissa. Tosin osa niistä on ruokakasveja. Lisäksi saanto riippuu paljon lajikkeesta ja kasvupaikasta.

Kysymys saannosta on oleellinen, koska jopa 90 prosenttia kehittyneen biodieselin kustannuksista aiheutuu raaka-aineesta ja sen hankinnasta. Varsinainen tuotantoprosessi perustuu vetykäsittelyyn ja on suhteellisen yksinkertainen.

Kuten mäntyöljystä, myös etiopiansinapin siementen kasviöljyistä voidaan jalostaa paljon arvokkaampiakin tuotteita kuin nestemäisiä biopolttoaineita. Tiettävästi ainakin Italiassa ja Espanjassa on selvitetty ja kokeiltu tällaisten jalosteiden käyttömahdollisuuksia muun muassa voiteluaineissa, maaleissa, kosmetiikassa ja biomuoveissa.

Vaikka UPM ei oman ilmoituksensa mukaan käytä geenimanipuloituja lajikkeita, monokulttuurien kasvatus vaatii tyypillisesti lannoituksia ja torjunta-aineita. Myös etiopiansinapin kohdalla joudutaan usein turvautumaan typpilannoituksiin. Toisaalta kasvia itsessään voidaan käyttää biologisena torjuntakeinona ruokakasvien viljelyssä.

Myös puuntuotanto Uruguayssa perustuu monokulttuureihin ja vieraisiin puulajeihin, lähinnä Australiasta kotoisin olevaan eukalyptukseen. Tällaisiin tehoviljelmiin, puuplantaaseihin, verrattuna Suomen metsätalous on hyvin luonnonmukaista.

Kotkan suunnitelma

UPM on kertonut selvittävänsä myös vaihtoehtoa, jossa uusi nestemäisiä biopolttoaineita tai -kemikaaleja tuottava tehdas perustettaisiin Kotkaan. Sen päätuotteet olisivat biodiesel, nafta ja kerosiini. Näiden lisäksi voitaisiin valmistaa muita biopohjaisia hiilivetyjä, joita myytäisiin edelleen kemianteollisuudelle.

Biojalostamo olisi kapasiteetiltaan luultavasti varsin suuri, noin 500 000 tonnia vuodessa, joskin laitoksen koko riippunee erityisesti raaka-aineista ja niiden saannista. Raaka-aineena käytettäisiin kiinteitä ja nestemäisiä syötteitä, kuten hakkuutähteitä, mekaanisen metsäteollisuuden tähde- ja sivuvirtoja, nestemäisiä kasvi- ja eläinrasvoja ja ehkä myös Uruguaysta tuotua kasviöljyä. Nestemäiset raaka-aineet olisivat pääosin ulkomaisia, kiinteät taas suomalaisia.

Investoinnin myötä UPM:stä tulisi entistä enemmän Nesteen kilpailija uusiutuvissa raaka-aineissa ja tuotteissa. Neste hankkii raaka-aineensa maailmanlaajuisesti, merkittävän osan siitä tullessa Aasiasta, jossa yhtiöllä on myös tuotantoa. Suomessa se pyrkii keräämään elintarviketeollisuudelta likimain kaikki mahdolliset jäterasvat.

Vaikka Kotkan laitoksen kapasiteetti olisi vain viidennes Nesteen biodieselin tuotannosta, se lisäisi UPM:n liikevaihtoa selvästi enemmän kuin nykyinen Lappeenrannan laitos. Vertailussa Nesteeseen on lisäksi huomattava, että Neste on maailman suurin uusiutuvan dieselin valmistaja ja että Kotkaan rakennettava laitos vastaisi sen Porvoon laitoksen biodieselin tuotantoa, joka on Pohjoismaiden suurin. Toisaalta, jos painopapereiden kysynnän alamäki jatkuu entiseen tahtiin, tällä yksittäisellä investoinnilla estettäisiin UPM:n liikevaihdon väheneminen vain muutamaksi vuodeksi.

Biokemikaalit viipyvät

Kaikkein kehittyneintä biokemikaalijalostamoaan UPM suunnittelee Saksaan. Tuotanto olisi 150 000 tonnia ja koostuisi muun muassa glykoleista ja ligniinijalosteista. Investointi tulisi Frankfurtin kupeeseen ja sen suuruus voisi olla 300 miljoonaa euroa.

Tämänkokoisen laitoksen merkitys UPM:n liikevaihdosta ei olisi vielä kovin merkittävä. Tosin paljon riippuu siitä, miten arvokkaan tuoteportfolion yhtiö kykenee uudessa laitoksessaan luomaan ja millaista lisähintaa asiakkaat ovat valmiita maksamaan puupohjaisista kemikaaleista. Vertailukohtana eivät ole vain perinteiset öljypohjaiset tuotteet, vaan myös muut kasvi- ja biopohjaiset tuotteet, jotka jo ovat markkinoilla tai murtautumassa sinne.

Toisaalta, jos UPM onnistuu tuotannossa ja sen skaalaamisessa sekä tuotteiden markkinoinnissa, biokemikaaleista voi muodostua sille erittäin merkittävää liiketoimintaa. EU:n rahoittaman ValChem-tutkimusprojektiin mukaan selluloosan ja hemiselluloosan jalostusarvo voisi uudentyyppisessä biokemikaalijalostamossa olla vähintään 2–3-kertainen ja ligniinin 3–4-kertainen nykyisiin tuotteisiin nähden. Ligniinillä vertailukohta on sen energiakäyttö eli poltto. Biokemikaaleiksi puusta voidaan pilkkoa jopa 80 prosenttia.

Tehdas voi osoittautua erittäin hyväksi investoinniksi myös silloin, jos markkinoilla aletaan suosia biomateriaaleja (biokemikaaleja ja biomuoveja) tai öljypohjaisille ja muille fossiilisiin raaka-aineisiin perustuville materiaaleille asetetaan haittaveroja ja käyttörajoitteita. Tosin jättimäiset kemikaaliyhtiöt ja petrokemian teollisuus todennäköisesti jarruttavat tällaista sääntelyä – ainakin siihen asti, kunnes niillä on samanlaista liiketoimintaa. Näillä teollisuudenaloilla on perinteisesti ollut erittäin vahvaa lobbausvoimaa myös EU:ssa.

Petrokemian mahti

Exxonin, Shellin, Chevronin ja Saudi Amarcon kaltaisten petrokemian jättiläisten taloudellinen intressi vaikuttaa materiaaleja, kierrätystä ja jätteitä koskevaan lainsäädäntöön ja muuhun sääntelyyn on valtava. Nämä yhtiöt ovat vuodesta 2010 lähtien investoineet lähes 100 miljardia dollaria muovintuotannon lisäämiseen pelkästään Yhdysvalloissa. Syynä on liuskeöljyn ja -kaasun tuotanto. Jos alan yhtiöiden kaikki suunnitelmat toteutuvat, tällaisten investointien yhteismäärä Yhdysvalloissa nousee ajanjaksolla 2010–2024 lähes 200 miljardiin dollariin.

Muoviteollisuuden etujärjestö (American Chemistry Council) onkin Yhdysvalloissa kampanjoinut erittäin aggressiivisesti perinteisten muovien haittaveroja ja käyttörajoituksia vastaan. Samantyyppistä toimintaa on odotettavissa entistä enemmän myös Suomessa, minkä seurauksena ympäristöystävällisyyden ja kestävyyden käsitteiden sisällöt hämärtyvät.

Paljon riippuu myös biomuovien ominaisuuksista. Missä määrin niitä voidaan esimerkiksi kompostoida ja kierrättää? Ja tehdäänkö niistä todellisia biotuotteita vai sekoitetaanko niitä öljypohjaisiin muoveihin ja materiaaleihin (drop-in), jolloin merkittävä osa myönteisistä ympäristövaikutuksista voi jäädä toteutumatta? Esimerkiksi Neste kertoo keskittyvänsä ei-biohajoavien biomuovien kehittämiseen.

Joustavuuden kannattavuus

UPM:n yksi keskeinen vahvuus biokemikaalien tuotannossa voisi piillä joustavuudessa. Yhtiö ei olisi suoraan riippuvainen esimerkiksi biomuoveja, -liimoja, -liuottimia tai muita yksittäisiä kehittyneitä biotuotteita koskevan sääntelyn ja markkinoiden kehityksestä, jos sen tarkoitus olisi tuottaa puusta erilaisia biomolekyylejä niitä jatkojalostavalle kemianteollisuudelle. Puun biomolekyylit ohjautuisivat kulloinkin siihen lopputuotteeseen, missä niiden arvo olisi suurin.

Yksittäisen yhtiön kannalta biotalouden tarjoamat mahdollisuudet voivat tällaisen liiketoimintamallin houkuttelemana näyttää ”rajattomilta” – kuten UPM itse niitä kuvaa. Ekosysteemien ja yhteiskuntien kannalta ne eivät sitä tietenkään ole. Maapallosta ei voi tehdä bioplantaasia.

Vaikka biotuotteiden sääntelyyn ja markkinoihin liittyy edelleen merkittäviä epävarmuuksia, UPM:n tase on niin vahva, että se voisi investoida sekä uudenlaisiin biokemikaalijalostamoihin, että uuteen eukalyptussellutehtaaseen. Samalla se voisi jatkaa kohdennettuja investointejaan sellaisiin liiketoimintoihin, joissa sillä jo on vahva markkina-asema ja kilpailuetua (tarrat, erikoispaperit, vanerit ym.).

Haittapuolena olisi kasvun hitaus tai sen puuttuminen kokonaan seuraavan vajaan kymmenen vuoden aikana. Yhtiön kannattavuus voisi kyllä edelleen parantua. Sen yhtiö onkin ilmoittanut ensisijaiseksi tavoitteekseen.

Muut murrospolut

Mitä muita vaihtoehtoja vahvasti painopapereihin suuntautuneella yhtiöllä voisi olla lähivuosina, jos kartonki, hygieniatuotteet ja kehittyneet puurakentamistuotteet eivät sellaisia ole? Tosin laajentumista näillekin aloille UPM:ssä on varmasti harkittu.

Kaksikymmentä vuotta sitten yhtiö myi Simpeleen kartonkitehtaat Metsä-Serlalle. Nämä alun perin Yhtyneet Paperitehtaat Oy:lle kuuluneet tehtaat takovat nykyään rahaa Metsä Boardille. Toinen edeltäjäyhtiö eli Kymmene Oy luopui kartongeista jo vuonna 1988, kun se myi Juankosken tehtaat sijoittajille. Vaikka UPM myi pakkausmateriaaleja pois myös vuosina 2002 ja 2007, niin joitakin pakkauspapereita se edelleen valmistaa.

UPM tarkastelee parhaillaan joidenkin perinteisten paperikoneiden konvertointia muihin tuotantoihin. Kartonki lienee yksi vaihtoehto, joskaan ei todennäköisin. Peruuttaminen siihen vaatisi isoa strategian muutosta. Tarrat ja erikoispaperit ovat yhtiön syömähampaita, joita se luultavasti mielellään vahvistaisi tälläkin tavoin.

Tuotannon konvertointi joihinkin erikoisselluihin voisi niin ikään tuoda jonkun verran lisää liikevaihtoa, mutta tuskin ratkaisisi lähivuosien perusongelmaa. Uusia mahdollisuuksia tällaiset investoinnit kyllä avaisivat hieman pitemmällä aikavälillä esimerkiksi hygieniatuotteissa, puupohjaisissa tekstiileissä ja biokemikaaleissa. Toisaalta UPM:n nykyiset sellutehtaat ovat hyvässä kunnossa ja niiden tuotantoprosesseihin on juuri investoitu lisää.

UPM voisi myös pyrkiä kasvamaan yrityskaupoin – joko nykyistä liiketoimintaportfoliota vahvistaen tai laajentaen. Suomalaisten metsäyhtiöiden tekemillä suurilla ulkomaisilla yritysostoilla on kuitenkin pääosin karu kaiku. Lisäksi yritysten hinnat ovat kohonneet ennätyskorkealle – varsinkin sellaisten, joilla olisi UPM:n näkökulmasta uudenlaista ja houkuttelevaa liiketoimintaa.

Neljäs vaihtoehto olisi laajentaa ensikuitutuotantoa perustamalla suuri sellutehdas (biojalostamo) mahdollisimman lähelle Aasian kasvavia markkinoita. Tätä vaihtoehtoa ovat vuorotellen selvittäneet UPM ja Stora Enso, mutta ainakin toistaiseksi tehtaat ovat jääneet rakentamatta. Yhdeksi keskeiseksi ongelmaksi on osoittautunut tärkeimmän raaka-aineen eli kuidun saatavuus. Myös toiminnan vastuullisuuteen on liittynyt pulmia.

Havusellun houkutus

Viides vaihtoehto olisi investoida pohjoiseen havupuuhun ja perustaa sen ainesosia innovatiivisesti prosessoiva tehdas Suomeen – joko itse tai yhdessä kumppaneiden kanssa. Kiinalaista rahaa tähän ei tarvittaisi. Puolivalmiita suunnitelmiakin löytyisi.

Ajatus on siinä mielessä houkutteleva, että tehtaan alkuvaiheen todennäköisen päätuotteen eli havusellun markkinanäkymät vaikuttavat erittäin lupaavilta varsinkin keskipitkällä ja pitkällä aikavälillä. Taustalla ovat vahvat megatrendit, jotka liittyvät erityisesti kulutuksen kasvuun kehittyvillä markkinoilla. Vaikka havusellun globaali kapasiteetti nousee tänä vuonna, sellun kysynnän ennustetaan kasvavan maailmanlaajuisesti vuosittain 2–3 prosenttia. Tämä tarkoittaa yhden megaluokan sellutehtaan tuotantoa joka vuosi.

Periaatteessa suuren havusellutehtaan (biojalostamon) voisi perustaa myös Venäjälle, Kanadaan tai Ruotsiin, mutta kaikilla niillä on omat rajoitteensa.

Kymmenen vuotta sitten UPM kaavailikin uuden sellutehtaan rakentamista Luoteis-Venäjälle. Yhteistyökumppanina oli oligarkki Aleksei Mordashovin omistama Sveza-konserni. Investoinnin riskit osoittautuivat kuitenkin niin suuriksi, että hanke kaatui. Tilanne tuskin on tässä suhteessa olennaisesti muuttunut, vaikka venäläisten suunnittelupöydällä tehdas on edelleen. Ilman Venäjän valtion myöntämää mittavaa rahoitusta ja verotuksellista erityisasemaa se tuskin tulee toteutumaan. Venäjälle on rakennettu viimeisen 40 vuoden aikana tiettävästi vain muutama täysin uusi greenfield-sellutehdas – ja nekin Kaukoitään kiinalaisella rahoituksella.

Myös toisessa havusellun tuotannon kannalta kiinnostavassa maassa eli Kanadassa toimintaympäristö voi olla turhan vaikea eurooppalaiselle toimijalle. Siitä on kokemusta sekä Ensolla että UPM:llä.

Ruotsissa taas metsäteollisuus on viime vuosina panostanut voimakkaasti kasvuun, minkä seurauksena maan puuvarat ovat jo lähes täyskäytössä. Viimeisintä laajennusta on toteuttamassa SCA, jonka sellutuotanto kasvaa tänä vuonna lähes puoli miljoonaa tonnia.

Suomessa kasvuvaraa pohjoisen havusellun tuotannolle sen sijaan vielä löytyisi.

Suomisellun suvanto

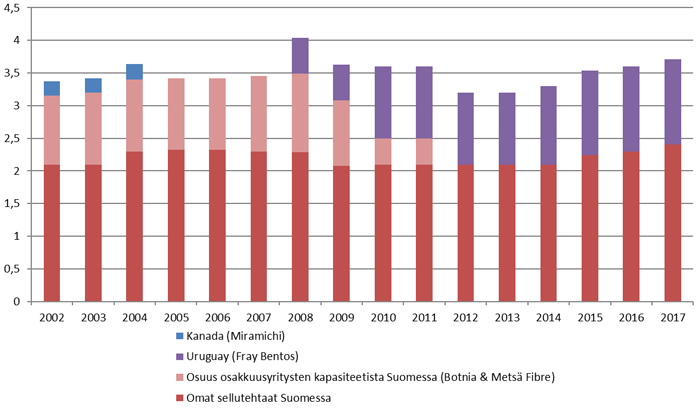

Nykyiset kolme Suomessa sijaitsevaa sellutehdastansa (Kaukas, Kymi ja Pietarsaari) UPM on oman ilmoituksensa mukaan virittänyt jo täyskäyttöön. Vaikka yhtiön kotimaan sellukapasiteetti on erilaisten kohdennettujen investointien seurauksena lisääntynyt viimeisen viiden vuoden aikana selvästi, noin 15 prosenttia, niin hieman pitemmällä aikavälillä se on itse asiassa vähentynyt (kuva 2). Tämä johtuu pääasiassa siitä, että yhtiö on luopunut osuuksistaan kotimaassa sijaitsevista Metsä-Botnian tehtaista.

Kuva 2. UPM:n sellukapasiteetin kehitys vuosina 2002–2017. Lähde: yhtiön vuosikertomukset ja osavuosikatsaukset.

Suomeen UPM-Kymmene ei ole koskaan itsenäisesti perustanut täysin uutta sellutehdasta. Sen nykyiset kolme sellutehdasta juontavat kantayhtiöiden (Kymi, Kaukas ja Schauman) investointeihin 1960-luvulla. Periaatteessa nämä tehtaat saivat alkunsa jo yli sata vuotta sitten – samoin kuin UPM:n liikemerkki, aarnikotka eli griippi, jonka Hugo Simberg alun perin suunnitteli Kymin Oy:lle Venäjän-kaupan brändiksi.

Ainoa metsäyhtiö, joka on viimeisten vuosikymmenten kuluessa täysin itse perustanut uusia sellutehtaita Suomeen, on Metsä Group. Äänekosken investoinnillaan se on osoittanut, että zona francan kanssa voi kilpailla, kun miettii kokonaisuuden huolella. Yhtiö myi pois osuutensa Uruguayssa sijaitsevasta Fray Bentosin lehtisellutehtaasta, siirtyi korkealaatuiseen pohjoiseen havukuituun ja kohdensi investointinsa pääosin Suomeen ja Ruotsiin. Liikevaihto on hyvässä nosteessa ja tulos huippuluokkaa.

Muutos ja pysyvyys

UPM on viimeisen kymmenen vuoden aikana välttänyt ottamasta kovin suuria riskejä. Velkoja on maksettu pois, ja investoinnit on kohdennettu pääosin sellaisille aloille ja tuotteisiin, joissa yhtiöllä on jo ennestään vahva asema ja kilpailuetua.

Poikkeuksena on oikeastaan vain Frankfurtiin mahdollisesti rakennettava biokemikaalijalostamo. Sen toteuttamiseen liittyy huomattavia riskejä muun muassa sen takia, että eri koelaitoksissa kehitetyt ja testatut prosessit on integroitava ja laajennettava kaupalliseen mittakaavaan. Myös biokemikaalien markkinoihin liittyy riskejä, jos lopputuotteiden elinkaarivaikutukset eivät olekaan odotettuja. Kotkan laitoksen riskit painottuvat enemmän raaka-aineen saatavuuteen ja hintaan sekä biopolttoaineita koskevaan sääntelyyn.

Tähän mennessä UPM:n omaksuma toimintatapa, eräänlainen vähittäisen muutoksen strategia, on onnistunut osakkeenomistajien näkökulmasta erinomaisesti. Yhtiön tulos on parantunut jo 20 kvartaalia peräkkäin, mikä on mainio suoritus suurta murrosta läpikäyvällä toimialalla. Pääoman tuotto on 12–13 prosenttia. Ilman energialiiketoimintaa ja metsiä se olisi vielä huomattavasti korkeampi, lähes 18 (alkuvuonna 2018 sellumarkkinoiden vetämänä jo 21 prosenttia). Lisäksi yhtiö on nettovelaton, jopa alivelkainen, mikä on Suomen metsäteollisuuden historiassa hyvin poikkeuksellinen tilanne.

Uruguayn investointi vaatii paljon pääomaa, mutta senkin toteutuessa yhtiölle jäisi runsaasti taloudellista liikkumavaraa, jos suhdanteet säilyvät edes kohtuullisina. Jos myös Frankfurtin ja Kotkan laitokset rakennetaan, rahoitustilanne tiukkenee, mutta sopivalla investointirytmillä ja osinkopolitiikalla vielä yksi suuren mittakaavan teollinen avaus olisi seuraavan runsaan viiden vuoden aikana mahdollinen. Se voisi tarkoittaa biokemikaalituotannon nopeaa lisäämistä, mutta yhtä hyvin jotakin muutakin mittavaa investointia.

Yhtiön kyky kaikenkokoisiin investointeihin on tällä hetkellä erittäin vahva. Liiketoiminnan rahavirta oli vuosina 2013–2017 yhteensä noin 6,4 miljardia euroa. Jo tehtyjen investointien ansiosta ja suotuisten suhdanteiden vetämänä se voisi nousta seuraavalla viisivuotiskaudella 7–9 miljardiin. Jos tästä rahavirrasta kolmasosa jaettaisiin osinkoina (yhtiön tavoite 30–40 %), niin investointeihin jäisi vielä 5–6 miljardia euroa. Velkaa ottamalla liikkumavara investoinneissa voisi nousta 8–9 miljardiin euroon ilman, että yhtiön velkaantuneisuuspolitiikka sitä estäisi. Tämä esimerkkilaskelma kuvaa UPM:n ennennäkemättömän vahvaa rahoitusasemaa.

Aarnikotkan arvonlisä

Toteutuessaan Uruguayn tehdas nostaisi UPM:n sellukapasiteettia yli 50 prosenttia. Samalla lehtisellun osuus yhtiön portfoliossa nousisi jo lähes kahteen kolmasosaan. Seisoakseen tukevasti molemmilla sellujaloilla ja jakaakseen riskiä yhtiön kannattaisi miettiä keinoja myös havusellun ja sen johdannaisten tuotannon merkittäväksi lisäämiseksi seuraavan 5–10 vuoden kuluessa.

Pohjoisen puun ainesosia innovatiivisella tavalla prosessoiva tuotantolaitos Suomessa voisi olla tähän houkutteleva vaihtoehto. Samalla se laajentaisi sitä perustaa, josta yhtiö ja Suomi voisivat yhdessä ammentaa uusia korkean arvonlisän biotuotteita. Toisaalta UPM on perinteisesti ollut suurista metsäyhtiöistä se, joka on ollut ehkä kaikkein huolestunein raakapuun hintatasosta Suomessa, erityisesti metsäteollisuuden laajennusinvestointien vaikutuksesta siihen. Kovin suurta huolenaihetta tähän ei välttämättä ole nykyisessä tilanteessa, jossa puuvarojen kasvu ylittää reippaasti niiden käytön ja kuitupuun reaalihinnat ovat lähes alhaisimmillaan 30 vuoteen. Tämän ovat huomanneet muutkin, viimeksi Metsä Fibre. Kyse lieneekin enää siitä, kuka tekee seuraavat isot uusinvestoinnit ja saa käyttöönsä mahdollisesti Suomen viimeiset havukuitupuuvarannot, jotka teolliseen toimintaan on ylipäänsä mahdollista kohdentaa ilmastopolitiikkaa ja biodiversiteetin säilymistä koskevien realiteettien puitteissa.

Suomen kansantalouden kannalta onnettomin vaihtoehto olisi se, jos suuri osa alan kehitystyöstä tehtäisiin Suomessa, mutta uuden liiketoiminnan luomiseen tähtäävät ja pitkälle tulevaisuuteen vaikuttavat investoinnit valuisivat pääosin muualle, esimerkiksi Uruguayhin ja Keski-Eurooppaan. Samaan aikaan poliittinen ohjaus Suomessa kannustaisi siihen, että entistä suurempi osa maamme metsä- ja puuvaroista ja metsäteollisuuden sivuvirroista lukittaisiin alhaisen arvonlisän tuotantoon, kuten biopolttoaineiksi, useiksi vuosikymmeniksi.

Läheinen esimerkki tällaisen ohjauksen kääntöpuolesta löytyy yleisestä jätepolitiikasta. Yhdyskuntajätteiden polttaminen on houkuttelevaa lyhyellä aikavälillä kasvihuonepäästöjen hillitsemiseksi, mutta samalla se lukitsee alan raaka-aineita ja muita resursseja vuosikymmeniksi eteenpäin ja vaikeuttaa paljon kehittyneemmän kiertotalouden toteutumista.

Vihreän kullan vartija

| |

| Kuva 3. Kymin kultainen aarnikotka. |

Hugo Simbergin on arveltu saaneen innoituksen Kymiyhtiön liikemerkkiin 120 vuotta sitten joko Kalevalasta tai saksalaisten paperimyllyjen heraldiikkaperinteestä. Pääosa UPM:n tuotantolaitoksista sijaitsee edelleen samoilla alueilla.

Aarnikotkan eli griipin historia ulottuu kuitenkin paljon kauemmaksi. Vuosituhansia vanhassa mytologiassa se vartioi kultaa. Eläinsymbolin esikuvana on pidetty Gobin autiomaasta löytyneitä Protoceratops-dinosaurusten fossiileja, jotka muistuttavat kotkan ja leijonan yhdistelmää. Alueelta kultaa löytäneet kaivajat kertoivat niistä hurjia tarinoita pelotellakseen muut pois. Tämän perinteen mukaisesti myös UPM:n aarnikotka on toisinaan esitetty kultaisena.

Legendan mukaan aarnikotkat ajettiin lopulta pois kotiseudultaan. –Toivottavasti griippi ei jää Pohjolan seuraaville sukupolville vain taruolennoksi.

Kirjallisuutta

Ali-Yrkkö J., Seppälä T., Mattila J. (2016). Suurten yritysten ja niiden arvoketjujen rooli taloudessa. ETLA Raportit No 53. Elinkeinoelämän tutkimuslaitos.

American Chemistry Council

American Museum of Natural History

Canadian Food Inspection Agency

Declárase de interés nacional la promoción y desarrollo de las zonas francas, con los objetivos de promover inversiones, expandir las exportaciones e incentivar la integración económica internacional. Ley Nº 15.921 del 17 de Diciembre de 1987.

Forchem Oyj

Hankkija Oy

Luonnonvarakeskus, metsäteollisuuden tilastot

Mayor A. (2011). The first fossil hunters: dinosaurs, mammoths, and myth in Greek and Roman times. Princeton University Press. https://doi.org/10.1515/9781400838448.

Mayor A., Heaney M. (1993). Griffins and arimaspeans. Folklore 104(1–2): 40–66. https://doi.org/10.1080/0015587X.1993.9715853.

Niinikoski E. (2000). Aarnikotka – tarueläimestä liikemerkiksi. UPM-Kymmene, Helsinki.

Peters D., Stojcheva V. (2017). Crude tall oil low ILUC risk assessment: comparing global supply and demand. Ecofys, A Navigant Company. Utrecht.

Policies for bioplastics in the context of a bioeconomy. (2013). OECD Science, Technology and Industry Policy Papers, No. 10. Paris.

Pulkkinen M. (2014). Rehumiehet pihkaantuivat mäntyyn. Alimenta 05/2014.

Rajendran V.K., Breitkreuz K., Kraft A., Maga D., Brucart M. (2016). Analysis of the European crude tall oil industry – environmental impact, socioeconomic value & downstream potential. Fraunhofer Institute for Environmental, Safety and Energy Technology. Oberhausen.

The Guardian

Tuuri A. (1999). UPM-Kymmene: metsän jättiläisen synty. Otava.

United States Department of Agriculture

UPM Kotkan biojalostamo. Ympäristövaikutusten arviointiohjelma (2018). Pöyry Oyj.

World Bank

Worldwide Tax Summaries – Corporate Taxes 2017/2018 (2017). PwC.

Yhtiöiden vuosikertomukset, osavuosikatsaukset ja muu julkinen materiaali